Canada

Canada

US

US

X

Commencez à négocier avec Placements directs TD

Taux des certificats de placement garanti (CPG) au Canada

Un certificat de placement garanti (CPG) est un moyen sûr de faire fructifier votre investissement. Vous ne perdrez jamais l’argent investi et vous pouvez choisir un CPG à taux de rendement garanti. Les CPG offrent des durées et des calendriers des paiements souples, et ils peuvent être détenus dans des régimes d’épargne enregistrés. Il y a peu de garanties quand il est question de placements, sauf quand il s’agit de CPG. Cet article présente les différents types de CPG offerts et ce qu’il faut surveiller pour choisir celui qui vous convient le mieux.

Qu’est-ce qu’un CPG?

Définition d’un CPG

Un CPG est un placement sûr qui vous permet de faire fructifier votre argent en toute confiance. Vous acceptez d’investir une somme précise pendant une période déterminée. Vous accumulez des intérêts sur votre placement et, une fois que le CPG arrive à échéance, vous récupérez 100 % de votre capital : c’est garanti.

Le montant des intérêts que vous obtiendrez dépend du type de CPG choisi et du taux d’intérêt applicable. Les intérêts s’accumulent sur une base mensuelle, semestrielle ou annuelle – ou lorsque le CPG arrive à échéance.

En général, plus longtemps vous investissez, plus le taux d’intérêt est élevé. La durée des CPG, c’est-à-dire la période pendant laquelle vous consentez à investir, varie de 30 jours à 10 ans.

Calcul des taux des CPG

Les CPG fonctionnent comme les comptes d’épargne, c’est-à-dire qu’ils vous versent des intérêts sur votre placement. Le montant des intérêts que vous accumulez varie selon le type de CPG que vous choisissez.

Les taux des CPG sont déterminés au moyen de l’intérêt simple ou de l’intérêt composé. Avec l’intérêt simple, vous percevez des intérêts sur votre placement initial seulement. L’intérêt composé est payé sur le capital, plus les intérêts accumulés précédemment. Avec l’intérêt composé, vous gagnez un peu plus lors de chaque paiement, ce qui peut faire une grande différence sur la durée de votre placement.

Devriez-vous investir dans un CPG?

Avantages d’investir dans un CPG

Avec un CPG, votre placement est garanti, littéralement. Vous récupérez toujours 100 % de votre placement initial et, grâce aux taux fixes, votre rendement est également garanti. Vous avez l’option de choisir le montant et la durée du placement. Les modalités de paiement peuvent être souples, ce qui vous permet de choisir la fréquence qui vous convient.

Inconvénients des CPG

Votre placement est généralement immobilisé pendant la durée du CPG; vous ne pourrez donc pas y accéder. Les CPG offrent également un faible rendement par rapport aux placements plus risqués comme les actions. Si le taux de rendement est trop faible, vous risquez de perdre de la valeur en raison de l’inflation et des impôts. Le revenu tiré des CPG est imposé à votre taux d’imposition marginal.

Comment choisir votre CPG?

Types de CPG

Comme il existe plusieurs types de CPG, il est facile de choisir celui qui vous convient.

CPG encaissables : Les CPG encaissables offrent un équilibre entre certitude et souplesse. Ils sont généralement limités à une durée d’un an et vous permettent de retirer votre argent après seulement 30 à 90 jours. Ainsi, si les taux d’intérêt augmentent, vous pouvez retirer votre argent plus tôt et l’investir dans un produit qui offre un meilleur rendement. Si les taux d’intérêt baissent, vous obtiendrez tout de même le taux convenu. Compte tenu de leur grande souplesse, les CPG encaissables offrent généralement des taux d’intérêt moins élevés.

CPG non encaissables : Si vous recherchez un rendement garanti, envisagez un CPG non encaissable. Votre placement est immobilisé pendant une certaine période, qui va généralement de 30 jours à 5 ans. Le taux d’intérêt que vous percevez est garanti pendant toute la durée de votre placement.

CPG Croissance boursière : Les personnes à la recherche d’un produit au potentiel de croissance plus élevé devraient envisager les CPG Croissance boursière. Ces CPG sont liés à la croissance d’un marché boursier en particulier. Le montant des intérêts que vous percevez dépend du rendement du marché en question. Votre taux d’intérêt n’est pas garanti, mais si le marché enregistre un bon rendement, vos gains éventuels peuvent être plus élevés. Votre capital investi est toujours garanti.

CPG enregistrés / non enregistrés : Les CPG enregistrés sont détenus dans des régimes enregistrés d’épargne-retraite (REER), des comptes d’épargne libre d’impôt (CELI) ou d’autres comptes enregistrés. Les CPG détenus dans un REER fructifient à l’abri de l’impôt. Les intérêts accumulés sur des CPG détenus dans un CELI peuvent être retirés sans payer d’impôt. Assurez-vous simplement de respecter les plafonds de cotisation liés au compte enregistré.

Les CPG non enregistrés sont détenus en dehors d’un régime d’épargne enregistré. Vous devrez payer de l’impôt sur les intérêts perçus sur un CPG non enregistré, mais il n’y a pas de limite quant au montant que vous pouvez investir.

CPG rachetables / non rachetables : Tout comme les CPG encaissables, les CPG rachetables vous permettent de retirer votre argent plus tôt. Contrairement aux CPG encaissables, les CPG rachetables ne sont généralement pas assujettis à des périodes d’attente de 30 à 90 jours. Les CPG non encaissables sont immobilisés pendant la durée de votre placement. Si vous souhaitez retirer votre argent plus tôt, vous devrez payer une pénalité. Les CPG non rachetables offrent généralement un taux d’intérêt plus élevé en échange de l’immobilisation de votre placement.

CPG en devises : Il s’agit de CPG en devises, comme le dollar américain.

CPG à taux croissant : Les CPG à taux croissant offrent un taux d’intérêt plus élevé chaque année. Vous pourriez gagner seulement 2 % la première année, 3 % la suivante, et ainsi de suite. Cette approche peut vous aider à contrer les effets négatifs de l’inflation sur la valeur de votre placement. Les CPG à taux croissant offrent aussi d’autres avantages, dont la possibilité de transférer votre placement dans un CPG différent chaque année.

Durées des CPG

Les options de durée des CPG varient généralement de 30 jours à 5 ans, bien que des durées de 7 ou 10 ans soient également offertes. Vous pouvez donc choisir la durée du placement. Si vous souhaitez épargner à long terme, envisagez un CPG à long terme. Si vous pensez avoir besoin de votre argent plus rapidement, un CPG à court terme pourrait vous convenir. Il est important de bien choisir la durée souhaitée, car vous ne pourrez pas accéder aux fonds avant l’échéance.

CPG à court terme : Votre argent n’est immobilisé que pendant moins d’un an, ce qui vous permet de le retirer plus tôt. Les CPG à court terme offrent en général un taux d’intérêt garanti moins élevé.

CPG à long terme : Votre argent est immobilisé pour une période d’un an ou plus. Les CPG à long terme offrent en général un taux d’intérêt plus élevé et conviennent mieux aux objectifs d’épargne à long terme.

Taux d’intérêt des CPG

Le montant des intérêts que vous accumulez sur votre CPG, aussi appelé le taux de rendement annuel, varie selon le taux d’intérêt choisi – fixe, variable ou croissant.

Les taux d’intérêt fixes vous garantissent un montant précis d’intérêts pendant la durée de votre placement. Avec des taux fixes, vous savez exactement combien votre placement vous rapportera.

Les taux d’intérêt variables augmentent et diminuent pendant la durée de votre placement. Vous gagnerez plus si les taux d’intérêt augmentent, et moins s’ils baissent.

Les taux d’intérêt croissants sont fixes et conçus pour augmenter chaque année. Plus vous investissez longtemps, plus le taux d’intérêt augmente.

La plupart des institutions financières versent des intérêts chaque année ou lorsque le CPG arrive à échéance. Cependant, d’autres fréquences de paiement, dont des paiements mensuels ou semestriels, peuvent aussi être offertes.

Comment tirer le meilleur parti des CPG?

Pensez à long terme

Les CPG à long terme offrent habituellement des taux d’intérêt plus élevés. Si vous épargnez en vue d’un achat à long terme, comme une nouvelle propriété, envisagez d’investir dans un CPG à long terme. Votre argent sera immobilisé pendant une plus longue période, mais vous aurez plus de chances d’obtenir un taux de rendement plus élevé.

Utilisez les CPG pour réduire le risque de votre portefeuille

Les CPG ne rapportent en général pas beaucoup d’intérêt, mais ils ne présentent pas un risque élevé non plus. Envisagez d’utiliser des CPG pour aider à équilibrer le risque associé aux actions ou à d’autres placements à risque plus élevé dans votre portefeuille. Si vos placements à risque plus élevé ne fructifient pas comme vous l’espériez, le fait d’avoir quelques CPG dans votre portefeuille peut vous aider à atténuer des pertes.

Songez à faire affaire avec une institution financière membre de la SADC

La Société d’assurance-dépôts du Canada (SADC) protège les dépôts admissibles en dollars canadiens et en devises pour jusqu’à 100 000 $ (en dollars canadiens) dans chacune des catégories d’assurance-dépôts. Ainsi, si vous achetez votre CPG auprès d’une institution financière membre de la SADC, vos dépôts seront couverts à hauteur de 100 000 $ par compte admissible.

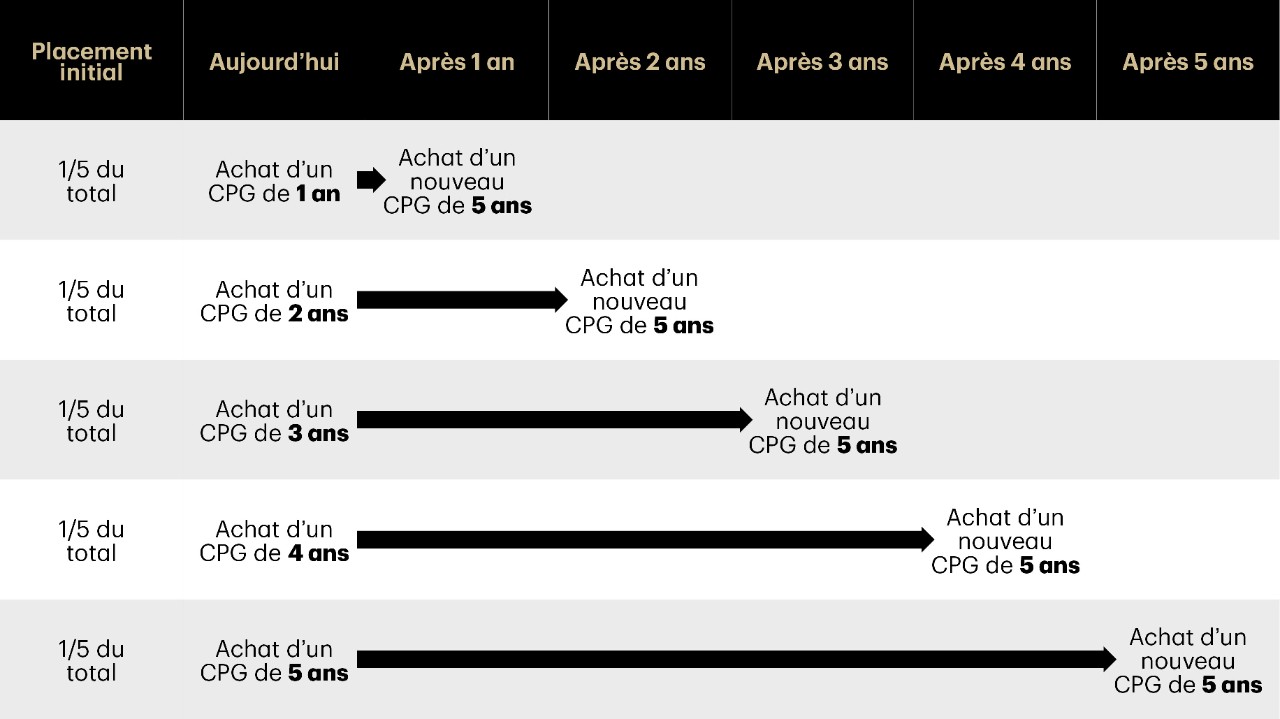

Pensez à échelonner vos CPG

L’échelonnement désigne la répartition de votre placement entre plusieurs CPG de durées différentes. Ainsi, plutôt que d’investir dans un seul CPG, vous pouvez répartir votre capital entre 5 CPG différents. Chaque CPG a une durée différente allant de 1 à 10 ans. De cette façon, l’un de vos CPG arrivera à échéance chaque année, et vous pouvez ensuite réinvestir l’argent accumulé dans un autre CPG. L’échelonnement des CPG offre une plus grande souplesse et se traduit généralement par des rendements plus élevés à long terme.

Comment acheter un CPG

Les CPG peuvent être achetés auprès de diverses institutions financières, dont des sociétés de courtage, des banques, des caisses populaires ou des sociétés de fiducie.

Vous pouvez également investir de façon autonome par l’intermédiaire d’un service de courtage en ligne, comme Placements directs TD. Placements directs TD utilise CourtierWeb pour faciliter l’achat de CPG. Vous pouvez chercher des CPG par taux, durée et type, et consulter les offres de diverses institutions financières. Lorsque vous trouvez le CPG qui vous convient, il vous suffit de cliquer et d’effectuer l’opération.

Comparaison des taux des CPG – trouvez les meilleurs taux de CPG grâce à CourtierWeb

En tant que client de Placements directs TD, vous pouvez facilement passer en revue les taux des CPG offerts par diverses institutions financières et passer un ordre en ligne avec CourtierWeb, une plateforme de Placements directs TD. Les taux proposés en date du 31 mai 2024 sont indiqués ci-dessous.

Pour connaître les taux des CPG les plus à jour, ouvrez une session dans CourtierWeb pour accéder au tableau des taux.

Short-Term GICs

|

|

30-59 Days |

60-89 Days |

90-119 Days |

120-179 Days |

180-269 Days |

270-364 Days |

|

|---|---|---|---|---|---|---|---|

|

<1 Year |

TD BK US$ |

3.80% |

3.95% |

4.10% |

4.15% |

4.20% |

4.25% |

|

<1 Year |

TD BK US$ |

3.80% |

3.95% |

4.10% |

4.15% |

4.20% |

4.25% |

|

<1 Year |

TD BK US$ |

3.80% |

3.95% |

4.10% |

4.15% |

4.20% |

4.25% |

|

<1 Year |

CDA TR |

3.00% |

3.10% |

4.10% |

4.15% |

4.20% |

4.20% |

|

<1 Year |

TD BK |

3.00% |

3.10% |

4.10% |

4.15% |

4.20% |

4.20% |

|

<1 Year |

TD MTG |

3.00% |

3.10% |

4.10% |

4.15% |

4.20% |

4.20% |

|

<1 Year |

TD PAC MTG |

3.00% |

3.10% |

4.10% |

4.15% |

4.20% |

4.20% |

Long-Term GICs - 1 Year

|

Issuer |

Monthly |

Semi-Annual |

Annual |

Compound Annual |

|

|---|---|---|---|---|---|

|

1 Year |

HOME BANK |

4.99% |

5.04% |

5.09% |

- |

|

1 Year |

EQUITABLE TRUST |

4.97% |

5.02% |

5.06% |

- |

|

1 Year |

LAURENTIAN BANK |

4.69% |

4.81% |

5.06% |

- |

|

1 Year |

CONCENTRA BANK |

- |

- |

5.06% |

- |

|

1 Year |

EQUITABLE BANK |

4.97% |

5.02% |

5.06% |

- |

|

1 Year |

B2B BANK |

4.69% |

4.81% |

5.06% |

- |

|

1 Year |

CANADIAN WESTERN BK |

4.78% |

- |

5.03% |

- |

|

1 Year |

HOMEEQUITY BANK |

4.91% |

4.96% |

5.00% |

- |

|

1 Year |

SCOTIA MORTGAGE CORP |

4.83% |

4.88% |

4.95% |

- |

|

1 Year |

HOMEEQUITY BANK |

4.91% |

4.96% |

5.00% |

- |

|

1 Year |

SCOTIA MORTGAGE CORP |

4.83% |

4.88% |

4.95% |

- |

|

1 Year |

TD MTG |

4.95% |

4.95% |

4.95% |

- |

|

1 Year |

TD PAC MTG |

4.95% |

4.95% |

4.95% |

- |

|

1 Year |

BANK OF NOVA SCOTIA |

4.83% |

4.88% |

4.95% |

- |

|

1 Year |

TD BK |

- |

- |

4.95% |

- |

|

1 Year |

CDA TR |

4.95% |

4.95% |

4.95% |

- |

|

1 Year |

ROYAL BANK OF CANADA |

4.84% |

4.89% |

4.95% |

- |

|

1 Year |

BNS TRUST COMPANY |

4.83% |

4.88% |

4.95% |

- |

|

1 Year |

NATIONAL TR COMPANY |

4.83% |

4.88% |

4.95% |

- |

|

1 Year |

MONTREAL TR CO CDA |

4.83% |

4.88% |

4.95% |

- |

|

1 Year |

BANK OF MONTREAL |

4.75% |

4.80% |

4.90% |

- |

|

1 Year |

CANADIAN TIRE BANK |

4.70% |

4.80% |

4.90% |

- |

|

1 Year |

CANADIAN TIRE BANK |

4.95% |

5.05% |

5.15% |

- |

|

1 Year |

TD MTG US$ |

- |

- |

4.75% |

- |

|

1 Year |

RFA BANK OF CANADA |

4.40% |

4.45% |

4.50% |

- |

|

1 Year |

MANULIFE BK |

4.40% |

4.45% |

4.50% |

- |

|

1 Year |

PC BANK |

3.90% |

3.95% |

4.00% |

- |

|

1 Year |

FAIRSTONE BANK |

3.30% |

3.40% |

3.50% |

- |

Long-Term GICs - 2 Year

|

Issuer |

Monthly |

Semi-Annual |

Annual |

Compound Annual |

|

|---|---|---|---|---|---|

|

2 Year |

HOME BANK |

4.84% |

4.89% |

4.94% |

4.94% |

|

2 Year |

EQUITABLE BANK |

4.84% |

4.89% |

4.93% |

4.93% |

|

2 Year |

EQUITABLE TRUST |

4.84% |

4.89% |

4.93% |

4.93% |

|

2 Year |

CONCENTRA BANK |

- |

- |

4.93% |

4.93% |

|

2 Year |

HOMEEQUITY BANK |

4.83% |

4.88% |

4.92% |

4.92% |

|

2 Year |

B2B BANK |

4.54% |

4.66% |

4.91% |

4.91% |

|

2 Year |

CANADIAN WESTERN BK |

4.66% |

- |

4.91% |

4.91% |

|

2 Year |

LAURENTIAN BANK |

4.54% |

4.66% |

4.91% |

4.91% |

|

2 Year |

MANULIFE BK |

4.60% |

4.65% |

4.70% |

4.70% |

|

2 Year |

MONTREAL TR CO CDA |

4.53% |

4.58% |

4.65% |

4.65% |

|

2 Year |

BANK OF NOVA SCOTIA |

4.53% |

4.58% |

4.65% |

4.65% |

|

2 Year |

BNS TRUST COMPANY |

4.53% |

4.58% |

4.65% |

4.65% |

|

2 Year |

NATIONAL TR COMPANY |

4.53% |

4.58% |

4.65% |

4.65% |

|

2 Year |

BANK OF MONTREAL |

4.50% |

4.55% |

4.65% |

4.65% |

|

2 Year |

ROYAL BANK OF CANADA |

4.55% |

4.60% |

4.65% |

4.65% |

|

2 Year |

SCOTIA MORTGAGE CORP |

4.53% |

4.58% |

4.65% |

4.65% |

|

2 Year |

CANADIAN TIRE BANK |

4.40% |

4.50% |

4.60% |

4.60% |

|

2 Year |

TD PAC MTG |

4.60% |

4.60% |

4.60% |

4.60% |

|

2 Year |

TD BK |

- |

- |

4.60% |

4.60% |

|

2 Year |

CDA TR |

4.60% |

4.60% |

4.60% |

4.60% |

|

2 Year |

TD MTG |

4.60% |

4.60% |

4.60% |

4.60% |

|

2 Year |

TD MTG US$ |

- |

- |

4.55% |

- |

|

2 Year |

PC BANK |

3.90% |

3.95% |

4.00% |

4.00% |

|

2 Year |

RFA BANK OF CANADA |

3.90% |

3.95% |

4.00% |

4.00% |

|

2 Year |

FAIRSTONE BANK |

3.30% |

3.40% |

3.50% |

3.50% |

Long-Term GICs - 3 Year

|

Issuer |

Monthly |

Semi-Annual |

Annual |

Compound Annual |

|

|---|---|---|---|---|---|

|

3 Year |

HOMEEQUITY BANK |

4.64% |

4.69% |

4.73% |

4.73% |

|

3 Year |

HOME BANK |

4.63% |

4.68% |

4.73% |

4.73% |

|

3 Year |

EQUITABLE BANK |

4.63% |

4.68% |

4.72% |

4.72% |

|

3 Year |

CONCENTRA BANK |

- |

- |

4.72% |

4.72% |

|

3 Year |

EQUITABLE TRUST |

4.63% |

4.68% |

4.72% |

4.72% |

|

3 Year |

CANADIAN WESTERN BK |

4.46% |

5.15% |

4.71% |

4.71% |

|

3 Year |

B2B BANK |

4.34% |

4.46% |

4.71% |

4.71% |

|

3 Year |

LAURENTIAN BANK |

4.34% |

4.46% |

4.71% |

4.71% |

|

3 Year |

PC BANK |

4.56% |

4.61% |

4.66% |

4.66% |

|

3 Year |

CANADIAN TIRE BANK |

4.40% |

4.50% |

4.60% |

4.60% |

|

3 Year |

MANULIFE BK |

4.40% |

4.45% |

4.50% |

4.50% |

|

3 Year |

MONTREAL TR CO CDA |

4.28% |

4.33% |

4.40% |

4.40% |

|

3 Year |

TD MTG |

4.40% |

4.40% |

4.40% |

4.40% |

|

3 Year |

SCOTIA MORTGAGE CORP |

4.28% |

4.33% |

4.40% |

4.40% |

|

3 Year |

ROYAL BANK OF CANADA |

4.31% |

4.35% |

4.40% |

4.40% |

|

3 Year |

NATIONAL TR COMPANY |

4.28% |

4.33% |

4.40% |

4.40% |

|

3 Year |

TD BK |

- |

- |

4.40% |

4.40% |

|

3 Year |

BNS TRUST COMPANY |

4.28% |

4.33% |

4.40% |

4.40% |

|

3 Year |

CDA TR |

4.40% |

4.40% |

4.40% |

4.40% |

|

3 Year |

BANK OF MONTREAL |

4.25% |

4.30% |

4.40% |

4.40% |

|

3 Year |

BANK OF NOVA SCOTIA |

4.28% |

4.33% |

4.40% |

4.40% |

|

3 Year |

TD PAC MTG |

4.40% |

4.40% |

4.40% |

4.40% |

|

3 Year |

TD MTG US$ |

- |

- |

4.30% |

- |

|

3 Year |

FAIRSTONE BANK |

3.30% |

3.40% |

3.50% |

3.50% |

|

3 Year |

RFA BANK OF CANADA |

2.90% |

2.95% |

3.00% |

3.00% |

Long-Term GICs - 4 Year

|

Issuer |

Monthly |

Semi-Annual |

Annual |

Compound Annual |

|

|---|---|---|---|---|---|

|

4 Year |

HOMEEQUITY BANK |

4.51% |

4.56% |

4.60% |

4.60% |

|

4 Year |

EQUITABLE BANK |

4.48% |

4.53% |

4.57% |

4.57% |

|

4 Year |

HOME BANK |

4.47% |

4.52% |

4.57% |

4.57% |

|

4 Year |

CONCENTRA BANK |

- |

- |

4.57% |

4.57% |

|

4 Year |

EQUITABLE TRUST |

4.48% |

4.53% |

4.57% |

4.57% |

|

4 Year |

PC BANK |

4.45% |

4.50% |

4.55% |

4.55% |

|

4 Year |

MANULIFE BK |

4.40% |

4.45% |

4.50% |

4.50% |

|

4 Year |

CANADIAN TIRE BANK |

4.28% |

4.38% |

4.48% |

4.48% |

|

4 Year |

CANADIAN WESTERN BK |

4.15% |

- |

4.40% |

4.40% |

|

4 Year |

FAIRSTONE BANK |

4.03% |

4.15% |

4.40% |

4.40% |

|

4 Year |

B2B BANK |

4.03% |

4.15% |

4.40% |

4.40% |

|

4 Year |

MONTREAL TR CO CDA |

4.23% |

4.28% |

4.35% |

4.35% |

|

4 Year |

ROYAL BANK OF CANADA |

4.27% |

4.30% |

4.35% |

4.35% |

|

4 Year |

CDA TR |

4.35% |

4.35% |

4.35% |

4.35% |

|

4 Year |

SCOTIA MORTGAGE CORP |

4.23% |

4.28% |

4.35% |

4.35% |

|

4 Year |

BANK OF MONTREAL |

4.20% |

4.25% |

4.35% |

4.35% |

|

4 Year |

TD BK |

- |

- |

4.35% |

4.35% |

|

4 Year |

TD MTG |

4.35% |

4.35% |

4.35% |

4.35% |

|

4 Year |

BANK OF NOVA SCOTIA |

4.23% |

4.28% |

4.35% |

4.35% |

|

4 Year |

TD PAC MTG |

4.35% |

4.35% |

4.35% |

4.35% |

|

4 Year |

BNS TRUST COMPANY |

4.23% |

4.28% |

4.35% |

4.35% |

|

4 Year |

NATIONAL TR COMPANY |

4.23% |

4.28% |

4.35% |

4.35% |

|

4 Year |

TD MTG US$ |

- |

- |

4.30% |

- |

|

4 Year |

FAIRSTONE BANK |

3.30% |

3.40% |

3.50% |

3.50% |

|

4 Year |

RFA BANK OF CANADA |

2.90% |

2.95% |

3.00% |

3.00% |

Long-Term GICs - 5 Year

|

Issuer |

Monthly |

Semi-Annual |

Annual |

Compound Annual |

|

|---|---|---|---|---|---|

|

5 Year |

HOME BANK |

4.49% |

4.54% |

4.59% |

4.59% |

|

5 Year |

EQUITABLE BANK |

4.48% |

4.53% |

4.57% |

4.57% |

|

5 Year |

HOMEEQUITY BANK |

4.48% |

4.53% |

4.57% |

4.57% |

|

5 Year |

EQUITABLE TRUST |

4.48% |

4.53% |

4.57% |

4.57% |

|

5 Year |

CONCENTRA BANK |

- |

- |

4.57% |

4.57% |

|

5 Year |

CANADIAN WESTERN BK |

4.27% |

- |

4.52% |

4.52% |

|

5 Year |

PC BANK |

4.42% |

4.47% |

4.52% |

4.52% |

|

5 Year |

MANULIFE BK |

4.40% |

4.45% |

4.50% |

4.50% |

|

5 Year |

CANADIAN TIRE BANK |

4.28% |

4.38% |

4.48% |

4.48% |

|

5 Year |

TD MTG US$ |

- |

- |

4.30% |

- |

|

5 Year |

ROYAL BANK OF CANADA |

4.17% |

4.21% |

4.25% |

4.25% |

|

5 Year |

MONTREAL TR CO CDA |

4.13% |

4.18% |

4.25% |

4.25% |

|

5 Year |

NATIONAL TR COMPANY |

4.13% |

4.18% |

4.25% |

4.25% |

|

5 Year |

TD PAC MTG |

4.25% |

4.25% |

4.25% |

4.25% |

|

5 Year |

BANK OF MONTREAL |

4.10% |

4.15% |

4.25% |

4.25% |

|

5 Year |

TD MTG |

4.25% |

4.25% |

4.25% |

4.25% |

|

5 Year |

B2B BANK |

3.88% |

4.00% |

4.25% |

4.25% |

|

5 Year |

BANK OF NOVA SCOTIA |

4.13% |

4.18% |

4.25% |

4.25% |

|

5 Year |

BNS TRUST COMPANY |

4.13% |

4.18% |

4.25% |

4.25% |

|

5 Year |

TD BK |

- |

- |

4.25% |

4.25% |

|

5 Year |

CDA TR |

4.25% |

4.25% |

4.25% |

4.25% |

|

5 Year |

LAURENTIAN BANK |

3.88% |

4.00% |

4.25% |

4.25% |

|

5 Year |

SCOTIA MORTGAGE CORP |

4.13% |

4.18% |

4.25% |

4.25% |

|

5 Year |

FAIRSTONE BANK |

3.30% |

3.40% |

3.50% |

3.50% |

|

5 Year |

RFA BANK OF CANADA |

2.90% |

2.95% |

3.00% |

3.00% |

Cashable GICs

|

Issuer/ Product |

Monthly |

Annual |

At Maturity |

|

|---|---|---|---|---|

|

1 Year |

CDATR 1Y CSHB NONREG |

- |

- |

3.35% |

|

1 Year |

TDBK 1Y CASHBL REG |

- |

- |

3.35% |

|

1 Year |

CDATR 1Y CASHBL REG |

- |

- |

3.35% |

|

1 Year |

TDBK 1Y CSHBL NONREG |

3.35% |

- |

3.35% |

|

1 Year |

TDMTG 1Y US$ NONREG |

- |

- |

3.00% |

|

3 Year |

TDB 3YR PREM CASH |

- |

3.50% |

- |

|

3 Year |

CTC 3YR PREM CASH |

- |

3.50% |

- |

Market-Linked GICs

|

|

|

|

|

|---|---|---|---|

|

3 Year |

TD CDN BANKS 3YR |

S&P/TSX Bank Index |

10.000% - 25.000% |

|

3 Year |

TD US TOP500 3YR |

S&P 500 |

7.500% - 20.000% |

|

3 Year |

TD CD BK&UTL 3YR |

50% S&P/TSX Banks - 50% S&P/TSX Capped Utilies |

6.000% - 30.000% |

|

5 Year |

TD CDN BANKS 5YR |

S&P/TSX Bank Index |

20.000% - 35.000% |

|

5 Year |

TD CD BK&UTL 5YR |

50% S&P/TSX Banks - 50% S&P/TSX Capped Utilies |

15.000% - 50.000% |

|

5 Year |

TD US TOP500 5YR |

S&P 500 |

12.000% - 32.000% |

Échéance des CPG

Lorsqu’un CPG arrive à échéance, le capital et les intérêts sont versés dans votre compte à la date d’échéance. Vous verrez le montant correspondant sous vos soldes en espèces, c’est-à-dire que vous pouvez retirer les fonds ou les réinvestir. À noter que les options de renouvellement automatique et de transfert de CPG ne sont pas offertes aux clients de Placements directs.

FAQ sur les taux des CPG

Quels sont les meilleurs taux de CPG au Canada?

Vous pouvez utiliser le tableau des taux des CPG dans CourtierWeb pour comparer les taux offerts par différentes banques ou institutions financières canadiennes afin de dénicher le meilleur taux.

Paie-t-on de l’impôt sur les CPG?

Les intérêts payés sur les CPG non enregistrés sont imposés comme un revenu dans l’année où ils sont accumulés. Les CPG détenus dans un REER fructifient à l’abri de l’impôt jusqu’à ce que vous retiriez vos gains. Les intérêts enregistrés sur un CPG détenu dans un CELI peuvent être retirés à l’abri de l’impôt.

Quelle incidence l’inflation a-t-elle sur les CPG?

Les taux d’intérêt des CPG sont généralement bas. Si le taux d’intérêt que vous percevez est inférieur au taux d’inflation, vous finirez par perdre votre pouvoir d’achat. Les investisseurs désignent ce phénomène comme l’« érosion du capital ». Avant de choisir un CPG, assurez-vous de connaître le montant d’intérêts que vous devez accumuler pour garder une longueur d’avance.

Peut-on perdre son argent en investissant dans un CPG?

Non. Votre capital est 100 % garanti, donc vous le récupérez en entier, plus les intérêts accumulés1. Un CPG fonctionne comme un compte d’épargne. Vous y placez votre argent et des intérêts s’accumulent. Le seul risque est que les intérêts perçus soient inférieurs au taux d’inflation. Dans ce cas, vous ne gagnerez pas beaucoup d’argent, mais vous n’en perdrez pas non plus.

Les CPG permettent d’investir de façon fiable et sûre. Votre placement initial est garanti et, grâce aux taux fixes, vous saurez exactement combien d’argent votre placement vous permettra de gagner. Les durées des CPG sont souples et varient de 30 jours à 10 ans. Parlez à un gestionnaire, Services financiers personnels TD dès aujourd’hui pour déterminer comment les CPG peuvent vous aider à atteindre vos objectifs financiers.

Partager cet article

Articles connexes

Consultez notre centre d'apprentissage pour voir comment nous sommes prêts à vous aider.

Ouvrir un compte en ligne : c’est rapide et facile

Que vous soyez un investisseur autonome débutant ou chevronné, bienvenue à Placements directs TD.