Vous quittez notre site Web pour accéder à un site tiers sur lequel nous n’avons aucun contrôle.

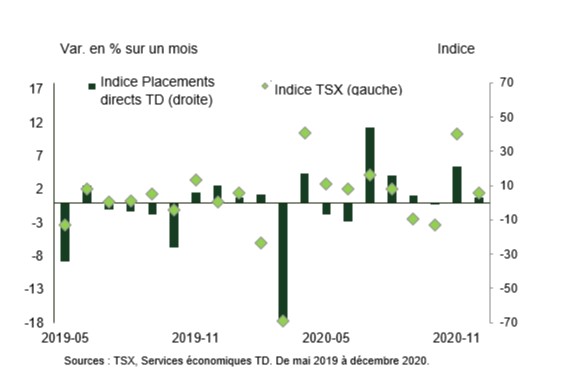

Qu’est-ce que l’indice de Placements directs TD?

L’indice de Placements directs TD fournit des données et des renseignements sur l’historique des activités des investisseurs autonomes. Cet historique permet d’analyser les réactions des investisseurs face aux événements économiques et financiers.

Les renseignements sur l’indice de Placements directs TD ci-dessous tiennent compte des données du mois civil complet. Vous voulez voir comment cet indice est mesuré? Regardez notre vidéo explicative. Pour en savoir plus, cliquez ici.

Tendances historiques des marchés

Avril 2024 : Dans l’ensemble, les investisseurs autonomes ont une perspective optimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Mai 2024 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Juin 2024 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Juillet 2024 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Août 2024 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Septembre 2024 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Octobre 2024 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Novembre 2024 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Decembre 2024 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Janvier 2025 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Février 2025 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Mars 2025 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Avril 2025 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Mai 2025 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Juin 2025 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Juillet 2025 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Août 2025 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Septembre 2025 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Octobre 2025 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Novembre 2025 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Decembre 2025 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Janvier 2026 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Février 2026 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Mars 2026 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Avril 2026 : Dans l’ensemble, les investisseurs autonomes ont une perspective pessimiste. Regardez cette vidéo pour découvrir les faits saillants des marchés.

Titres les plus populaires (investisseurs autonomes)

-

Achetés

-

Vendus

-

Détenus

Tendance du mois dernier (investisseurs autonomes)

La répartition des actifs et la rotation sectorielle soulignent les variations moyennes d’un mois à l’autre des placements des portefeuilles des investisseurs directs. Elles ne sont pas prises en compte dans la cote de confiance de l’indice de Placements directs TD. Les données indiquent les moyennes de la variation des placements des négociateurs dans chaque type d’actif ou secteur industriel au cours du mois précédent.

Ces données peuvent aider les investisseurs à observer d’autres tendances du marché et comportements, car elles dépendent de l’endroit où les négociateurs ont décidé d’investir plutôt que des actions les plus prisées. Pour en savoir plus sur les catégories d’actif et les secteurs, consultez notre FAQ.

-

Comparaison de la répartition des actifs

-

Comparaison de la répartition sectorielle et des industries

La méthodologie de comparaison de la répartition des actifs a changé en mars 2024. Nous avons mis en place un processus visant à améliorer cette méthodologie grâce à un ajustement de la modélisation des données. Les comparaisons entre les données sur la répartition des actifs effectuées avant et après ce changement pourraient produire des résultats différents de ceux obtenus pour les comparaisons effectuées entre des périodes où la même méthodologie est utilisée.

Investissez en toute confiance

Restez au fait du marché avec Placements directs TD.

Désolé, aucun résultat n’a été trouvé. Vérifiez l’orthographe des mots ou recherchez autre chose.

Nous sommes désolés. Le service est actuellement indisponible.

Nous avons trouvé quelques réponses pour vous :

Nous l'avons assimilé à :

Questions courantes

Autres questions pertinentes

Avez-vous trouvé ce que vous cherchiez?

Merci

Nous sommes désolés. Le service est actuellement indisponible.

Nous sommes désolés de ne pas avoir réussi à vous aider. Pourriez-vous nous laisser un commentaire sur votre recherche?

Merci

À la prochaine

Le Groupe Banque TD n'est pas responsable du contenu publié sur les sites tiers auxquels mènent des liens sur cette page, et ne donne ni garantie ni approbation quant aux renseignements, aux recommandations, aux produits ou aux services qui y figurent.

Les sites tiers peuvent appliquer des politiques relatives à la confidentialité et à la sécurité différentes de celles du Groupe Banque TD. Avant d’entrer des renseignements personnels ou confidentiels sur un site tiers, vous devriez prendre connaissance des politiques relatives à la confidentialité et à la sécurité en vigueur sur le site.

Index du site

Services bancaires personnels TD

- Produits personnels - Page d'accueil

- Mes comptes

- Comment faire

- Taux du jour

- Comptes personnels

- Comptes-chèques

- Comptes d’épargne

- Compte pour étudiants

- Cartes de crédit

- Milles Aéroplan

- Primes-voyages

- Remise en argent

- Aucuns frais annuels

- Produits à faible taux d’intérêt

- Produits en dollars américains

- Prêts hypothécaires

- Emprunt

- Épargne et placements

- CPG et dépôts à terme

- Fonds communs de placement

- CELI – Compte d’épargne libre d’impôt

- REER – Régime enregistré d’épargne-retraite

- FERR – Fonds enregistré de revenu de retraite

- REEE – Régime enregistré d’épargne-études

- REEI – Régime enregistré d’épargne-invalidité

- Métaux précieux

- Assurance

- Assurance médicale de voyage

- Tous les produits

- Étudiants

- Néo-Canadiens

- Services bancaires transfrontaliers

- Services d'opérations de change

- Façons de payer

- Services bancaires

- Services bancaires écologiques

Services bancaires aux petites entreprises TD

- Petites entreprises – Page d'accueil

- Comptes d’entreprise

- Compte-chèques

- Compte d'épargne

- Compte en dollars US

- Compte Agri-investissement

- Services de chèques

- Crédit

- Protection contre les découverts

- Ligne de crédit

- Cartes de crédit Affaires

- Prêt

- Prêt hypothécaire commercial

- Prêt pour le financement des petites entreprises du Canada

- Solutions de crédit agricole

- Financement auto TD – Crédit automobile pour petites entreprises

- Investir pour votre entreprise

- Conseils pour votre profession ou votre secteur

- Solutions aux commerçants TD

- Services de devises

- Services de paie

- Services aux employeurs

Entreprise TD

Autres services de la TD

Transcript

[MUSIQUE]

- Les résultats sont là. L’indice Placements directs TD a bondi en avril et indique un regain d’optimisme chez les investisseurs autonomes. Voici les trois points à retenir.

D’abord, l’indice Placements directs TD qui mesure la confiance des investisseurs entre -100 pour les plus pessimistes et +100 pour les plus optimistes. Il a bondi le mois dernier, progressant de 53 points pour s’établir à +31. On compare à il y a un an, quand les tarifs de Trump pour le jour de la libération ont créé de la volatilité des marchés boursiers et l’optimisme a bondi de 38 %.

D’accord. Deuxièmement, la confiance à l’égard de la technologie a augmenté de 23 en avril pour s’établir à +19. C’est le plus élevé de tous les secteurs. Aussi, avril a vu une inversion par rapport à la vente massive lié au risque qui a eu lieu en mars, surtout grâce à la remontée des actions technologiques. Shopify, NVIDIA et Micron Technology ont été parmi les titres les plus achetés.

Et enfin, quand on divise par type d’investisseur, le sentiment des investisseurs à long terme avec moins de 29 opérations ces trois derniers mois a grimpé en territoire haussier, avec un gain de 63 à la clôture pour aller à +41 en avril. Pour en savoir plus sur l’indice Placements directs TD, consultez le lien suivant pour accéder à la page de l’indice. C’était vos faits saillants de l’indice Placements directs TD d’avril 2026. À dans un mois.

[MUSIQUE]

Transcript

[MUSIQUE]

-Les résultats sont arrivés, et l’indice Placements directs TD a ralenti en mars, signalant un optimisme moins marqué chez les investisseurs autonomes. Voici les trois points à retenir. D’abord, l’indice Placements directs TD qui mesure la confiance des investisseurs entre -100 pour les plus pessimistes et +100 pour les plus optimistes a été durement touché, reculant de 30 points pour s’établir à -22. Mais il est quand même 24 points plus haut que l’an dernier.

Ensuite, la confiance envers les actions du secteur de l’énergie était la plus haute, ayant augmenté de 12 pour s’établir à +17. Le prix du pétrole a accentué les tensions géopolitiques et les inquiétudes sur l’approvisionnement et soulevé le secteur de l’énergie. Canadian Natural Resources, Whitecap Resources et Cenovus Energy ont été parmi les actions les plus achetées.

Malgré la baisse de confiance dans tous les groupes d’âge, la génération Z et les milléniaux, ceux nés depuis 1981, ont tenu le mieux. Leur niveau de confiance a été stable en mars et est à +1. Pour en savoir plus sur l’indice Placements directs TD, consultez le lien suivant pour accéder à la page de l’indice. C’était les faits saillants Placements directs TD de mars 2026. À dans un mois.

[MUSIQUE]

Transcript

[MUSIQUE]

- Les résultats sont là. L’indice Placements directs TD affiche un ralentissement en février, signalant un optimisme moins marqué chez les investisseurs autonomes. Voici les trois points à retenir. D’abord, l’indice Placements directs TD qui mesure la confiance des investisseurs de -100 pour les plus pessimistes à +100 pour les plus optimistes, est tombé à +8. C’est 7 points de moins qu’en janvier, mais un bond impressionnant de 24 points sur an.

Deuxièmement, la technologie affiche le plus faible niveau de confiance tous secteurs confondus, avec un recul de 4 points pour tomber à -1. Les investisseurs se sont encore détournés des géants américains de la technologie, les gains réels de l’IA restant à démontrer. Les fabricants de puces NVIDIA, Micron Technology et AMD font partie des titres les plus vendus en février.

Malgré une baisse de confiance chez tous les types d’investisseurs, les investisseurs actifs ayant réalisé au moins 30 opérations les trois derniers mois restent les plus optimistes à +12, soit 7 points de moins qu’en janvier. Pour en savoir plus sur l’indice Placements directs TD, allez à l’URL à l’écran. C’était les faits saillants de l’indice Placements directs TD de février 2026. À dans un mois!

[MUSIQUE]

Transcript

[MUSIQUE]

Les résultats sont là. L’indice Placements directs TD a augmenté en janvier et indique un regain d’optimisme chez les investisseurs autonomes. Voici les trois points à retenir. D’abord, l’indice Placements directs TD qui mesure la confiance des investisseurs dans une fourchette de -100 pour les plus pessimistes à +100 pour les plus optimistes, atteint désormais +15. C’est 11 points de plus qu’en décembre et une hausse remarquable de 13 points par rapport à janvier 2025.

Ensuite, la confiance dans les matériaux de base a bondi de 7 points pour s’établir à +11. La catégorie occupe le haut du classement en janvier, après trois mois consécutifs en deuxième position. La hausse de l’or a soutenu le secteur des matériaux de base et joué un rôle clé dans l’ascension du S&P et du TSX vers de nouveaux sommets. Enfin, la génération Z et les milléniaux, nés en 1981 et après, font partie des groupes les moins optimistes, avec une cote de +1. C’est une baisse d’un point par rapport à décembre.

La technologie domine toujours les achats d’actions, avec des titres comme Microsoft, Nvidia et Tesla, deux étant parmi les plus achetés par la génération Z et les milléniaux tout au long de 2025. Pour en savoir plus sur l’indice Placements directs TD, suivez le lien au bas de l’écran. C’était les faits saillants de l’indice Placements directs TD de janvier 2026. À dans un mois!

[MUSIQUE]

Transcript

Les données de l’indice Placements directs TD de décembre ont été publiées et la confiance des investisseurs autonomes est revenue dans le vert le mois dernier. Voici les détails.

L’indice Placements directs TD mesure la confiance des investisseurs dans une fourchette de -100 pour les plus pessimistes, à +100 pour les plus optimistes. La confiance des investisseurs autonomes a bondi de 16 points sur un mois pour s’établir à +4, effaçant ainsi trois mois consécutifs de baisse de confiance. Par rapport au mois de décembre 2024, on note très peu de changement, puisque la confiance s’établissait à +3.

Du côté du comportement des investisseurs, tous les indicateurs sont en légère hausse. L’indicateur « Suivre les tendances », qui mesure la peur de rater une occasion, inscrit la plus forte hausse, avec un bond de 7 points pour remonter au niveau neutre.

Voici quelques points clés à retenir.

D’abord, les services financiers ont bénéficié du niveau de confiance le plus élevé en décembre.

Ensuite, les négociateurs actifs, ceux qui ont réalisé 30 opérations ou plus au cours des trois derniers mois, étaient les plus optimistes.

Et pour les services financiers, la confiance des investisseurs a augmenté de 3 points pour s’établir à +8.

Il faut dire que les six grandes banques canadiennes ont terminé l’exercice sur des bénéfices au-delà des prévisions des analystes pour le dernier trimestre. Parmi les actions les plus achetées dans les services financiers, citons la TD, la Banque Royale et CIBC.

Si on analyse les données par type d’investisseur et l’écart de confiance des investisseurs actifs et des investisseurs à long terme avec moins de 29 opérations au cours des trois derniers mois, l’écart reste marqué en décembre.

La confiance des investisseurs actifs a bondi de 6 points pour atteindre +17 en décembre, ce qui les place 21 points au-dessus des investisseurs à long terme.

Enfin, parmi les actions les plus achetées par les négociateurs actifs, citons les titres technologiques NVIDIA, Tesla et Celestica.

Pour en savoir plus sur l’indice Placements directs TD, suivez le lien à l’écran vers la page de Placements directs TD.

C’était les faits saillants de l’indice Placements directs TD pour décembre 2025.

Transcript

[MUSIQUE]

L'indice de Placements directs TD pour le mois de novembre a été publié. La confiance des investisseurs autonomes est devenue baissière le mois dernier.

Commençons par l'indice global de Placements directs TD, qui mesure la confiance sur une échelle de -100 pour très pessimiste à +100 pour très optimiste. La confiance des investisseurs autonomes a chuté de dix points par rapport au mois précédent, pour atteindre -12, ce qui marque le score le moins élevé depuis mars, lorsque les droits du Jour de la libération du président Trump ont perturbé les marchés et mis fin à six mois de sentiment haussier. Si l'on compare la confiance à celle de novembre dernier, elle a fortement baissé, s'établissant alors à un niveau de +33. Considérons les scores relatifs au comportement des investisseurs. La plupart des indicateurs clés sont devenus baissiers en novembre.

L'indicateur Achat contre vente s'est distingué, chutant à -10, soit une baisse de 13 points par rapport au mois précédent, reflétant une augmentation des activités de vente chez les investisseurs autonomes. En outre, la tendance à suivre les marchés, c'est-à-dire l'indicateur de la peur de passer à côté, a atteint un niveau de -7, en baisse de 12 points sur le mois précédent, indiquant que les investisseurs autonomes suivaient le marché à la baisse. Une valeur positive indiquerait que les investisseurs achetaient davantage lorsque les cours étaient en hausse. Voici quelques points clés à retenir. Tout d'abord, la confiance à l'égard de la technologie est passée du plus élevé au plus bas de tous les secteurs.

Ensuite, la génération Z et les milléniaux, nés en 1981 et après, étaient le groupe d'âge le plus optimiste. Sans surprise, lorsque nous répartissons les données par secteur, les investisseurs autonomes sont les plus pessimistes à l'égard du secteur de la technologie, qui a chuté de 19 points pour atteindre un niveau négatif de 3. La volatilité a fait son retour sur les marchés en raison des inquiétudes concernant une bulle spéculative sur les actions du secteur de l'IA. Les actions les plus vendues ont été celles de Nvidia, Celestica et AMD.

À présent, les activités de négociation par catégorie d'âge. Toutes les catégories ont perdu un peu de confiance pendant le mois, et les génération Z et les millénaux sont le groupe le plus optimiste pour la première fois depuis le mois d'avril, la confiance ne reculant que de trois points par mois à 0,4 % pour les investisseurs les plus jeunes, y compris Nvidia, Tesla et le géant des télécommunications TELUS. Pour obtenir davantage d'informations sur l'indice de Placements directs TD, cliquez sur le lien pour vous rendre à la page d'accueil de Placements directs TD. Voilà les points saillants de l'indice de Placements directs TD pour novembre 2025.

[MUSIQUE]

Transcript

[MUSIQUE]

L’indice Placements directs TD d’octobre a été publié. La confiance des investisseurs autonomes a été un peu ébranlée le mois dernier. Voici les détails. Précisons d’abord que l’indice Placements directs TD mesure la confiance des investisseurs dans une fourchette de -100 pour les plus pessimistes à +100 pour les plus optimistes.

La confiance des investisseurs autonomes est tombée à +22 en octobre. C’est 11 points de moins que le mois précédent. Toutefois, l’optimisme est au rendez-vous depuis six mois consécutifs. Par rapport à octobre 2024, on note une belle remontée de la confiance des marchés, qui se situait alors à +9.

Voyons maintenant les comportements des investisseurs du mois dernier. L’indicateur Miser sur la sécurité a chuté de 7 points sur un mois et se situe à +2. On en conclut que les investisseurs autonomes ont négocié des titres moins risqués. N’oubliez pas que plus la valeur est positive, plus il y a d’appétit pour le risque.

Très bien. Voici quelques points à retenir. Les investisseurs actifs qui ont fait au moins 30 opérations ces trois derniers mois étaient plus optimistes le mois dernier. Chez les membres des générations Z et Y, qui sont nés à partir de 1981, le sentiment d’optimisme est devenu neutre.

Maintenant, si l’on ventile les données par style de négociation, on observe une tendance intéressante. Les investisseurs actifs sont les plus optimistes depuis cinq mois d’affilée, à +25, soit une hausse de 2 points sur un mois. Chez les investisseurs à long terme avec moins de 29 opérations ces trois derniers mois, l’optimisme a reculé de 13 points, pour tomber à -3. La confiance est au plus bas depuis avril, ce que nous allons surveiller.

Très bien. Parmi les titres les plus achetés par les investisseurs actifs, citons les leaders NVIDIA et AMD, ainsi que la société mondiale de minage de bitcoin Bitfarms. Ventilons maintenant les données selon l’âge. La confiance des générations Z et Y a perdu 2 points sur un mois, pour s’établir à +4. Au nombre des actions les plus populaires auprès des jeunes investisseurs, mentionnons Tesla, AMD et amazon.com.

Pour en savoir plus sur l’indice Placements directs TD, suivez le lien au bas de l’écran pour accéder à la page de Placements directs TD. C’était les faits saillants de l’indice Placements directs TD d’octobre 2025.

[MUSIQUE]

Transcript

[LOGO AUDIO]

L’indice Placements directs TD de septembre est sorti et la confiance des investisseurs autonomes s’est renforcée le mois dernier. Voici les détails. On va commencer par l’ensemble de l’indice Placements directs TD, qui mesure la confiance des investisseurs dans une fourchette de -100 pour les plus pessimistes à +100 pour les plus optimistes. La confiance des investisseurs autonomes a monté en septembre, atteignant +33. Ce bond de 13 points par rapport au mois précédent marque le cinquième mois consécutif de confiance accrue des investisseurs et place l’indice tout juste sous le pic de juillet.

L’appétit pour le risque s’est maintenu, alors que l’ensemble des marchés ont fait des gains pendant le mois qui a pourtant toujours été le pire de l’année pour les actions. Comparativement au niveau de confiance de septembre l’an dernier, qui était à +19, le bond est remarquable.

Maintenant, regardons les comportements des investisseurs au sein de l’indice. Suivre les tendances, ou la direction des opérations, qui mesure les achats pendant la hausse ou la baisse des marchés, a été très intéressant. L’indicateur s’est élevé à +7 le mois dernier. C’est une hausse de 7 points sur un mois, ce qui veut dire que les investisseurs achetaient des actions même lorsque leur cours augmentait, ce qui a contribué à la cote globale de l’indice. Parallèlement, l’indicateur « Miser sur la sécurité » a augmenté de 5 points sur un mois, à +9, indiquant que les investisseurs autonomes négociaient des titres plus risqués, comme les actions.

Voici quelques points à retenir. Tout d’abord, les membres des générations Z et Y, soit les personnes nées à partir de 1981, ont encore été parmi les groupes d’âge les moins optimistes. Ensuite, les matériaux sont le secteur qui a suscité le plus d’optimisme le mois dernier. Ventilons maintenant ces données selon l’âge. La confiance des générations Z et Y a augmenté de 2 points sur un mois , à +5, mais a tout de même été inférieure de quatre points à celle du groupe d’âge le plus optimiste, les baby-boomers, nés entre 1946 et 1964.

Au nombre des actions les plus populaires auprès des jeunes investisseurs, mentionnons celles de l’entreprise de vêtements de sport Lululemon, de NVIDIA, dans un contexte de frénésie renouvelée autour de l’IA, ainsi que de la société de minage de Bitcoin mondiale Bitfarms. Notons aussi que les matériaux se sont hissés au premier rang des secteurs suscitant le plus d’activité sur les marchés boursiers, avec une hausse de la confiance de 3 points, atteignant +9 en septembre. Cette montée a été soutenue par la vigueur continue des produits de base, notamment l’or et l’argent.

Parmi les actions les plus populaires dans le secteur des matériaux, notons celles des sociétés minières, comme Teck Resources, Barrick Mining et Kinross Gold. Pour en savoir plus sur l’indice Placements directs TD visitez le lien suivant pour accéder à la page de l’indice Placements directs TD. C’étaient les faits saillants de l’indice Placements directs TD de septembre 2025.

[LOGO AUDIO]

Transcript

L’indice Placements directs TD d’août a été publié.

L’opinion des investisseurs optant pour des placements autogérés s’est montrée moins optimiste le mois dernier.

En voici les détails.

Commençons par l’indice global Placements directs TD, qui mesure l’opinion des investisseurs sur une échelle allant de -100 (très pessimiste) à +100 (très optimiste).

En août, l’opinion des investisseurs optant pour des placements autogérés est revenue à +20.

C’est 11 points de moins que le mois précédent, mais bien supérieur à août de l’an dernier, où il se situait à +1.

Le score le plus récent de l’indice a poursuivi une tendance observée ces derniers mois :

les investisseurs particuliers ont conservé une opinion positive malgré l’incertitude persistante entourant la politique commerciale américaine.

Passons maintenant aux indicateurs de comportement des investisseurs, qui composent l’indice Placements directs TD.

Le suivi des tendances, qui mesure si les investisseurs achètent des titres dans un marché en hausse ou en baisse, a retenu l’attention.

L’indicateur est demeuré stable en août, reculant de 5 points par rapport au mois précédent.

Autrement dit, les investisseurs ont pris position à l’achat alors que le cours de l’action était en baisse, ce qui a eu un effet négatif sur le score global de l’indice.

Voici quelques faits saillants.

D’abord, les baby-boomers, nés entre 1946 et 1964, 1964, were the most optimistic for the ont été les plus optimistes pour un quatrième mois consécutif.

Le secteur des matériaux est arrivé en tête comme secteur le plus activement négocié.

Même si les baby-boomers ont enregistré en août la plus forte baisse d’opinion parmi tous les groupes d’âge, ils demeuraient les plus confiants avec un score de +6, soit une diminution de seulement 3 points par rapport au mois précédent. 6, just down 3 points month over month.

Côté titres, certains grands noms de la technologie comme Nvidia sont restés parmi les actions les plus achetées en août, mais des titres versant des dividendes, comme TD Bank et Canadian Natural Resources, se sont également hissés dans le palmarès.

Le secteur des matériaux a pris la première place comme secteur le plus activement négocié, avec une opinion des investisseurs en hausse de 4 points à +6 en août, soutenu par la flambée historique du prix de l’or.

Les matériaux ont détrôné la technologie, qui a affiché la plus faible opinion de tous les secteurs.

Le secteur des technologies de l’information a affiché des résultats inférieurs à ceux du marché global en août, sur fond de craintes que la flambée boursière stimulée par l’intelligence artificielle n’ait été excessive.

Sans surprise, parmi les actions les plus achetées du secteur des matériaux en août, on retrouve Barrick Mining, Agnico Eagle Mines et Kinross Gold.

Pour en savoir plus sur l’indice Placements directs TD, consultez le lien suivant pour accéder à la page de l’indice.

Voilà les faits saillants de l’indice Placements directs TD pour août 2025.

Transcript

L'indice de Placements directs TD pour le mois de juillet a paru. Les investisseurs autonomes étaient plus optimistes le mois dernier. Voici les détails. Commençons par l'indice global de Placements directs TD, qui mesure la confiance sur une échelle de -100, le plus pessimiste, à +100 le plus optimiste.

Les investisseurs autonomes ont vu leur confiance augmenter de 5 points à +31 en juillet. C'est le troisième mois consécutif d'augmentation de l'optimisme des marchés. Pendant le mois, les indices boursiers ont franchi de nouveaux records après avoir rebondi après la baisse postérieure à la journée de la libération. Quand on compare sur 12 mois, un bond important dans l'optimisme des marchés à +8.

Ensuite, les scores de comportement qui représentent l'indice de Placements directs TD. La plupart de ces indicateurs représentent de légers reculs au mois de juillet. Mais il y a un facteur qui se démarque, c'est-à-dire Achats contre ventes, qui a bondi de 9 points à +9, indiquant que les investisseurs ont acheté plus qu'ils ont vendu le mois dernier et plus qu'au mois de juillet de l'an dernier, lorsque l'indicateur s'établissait à -1.

La génération du baby-boom, née entre 1946 et 1964, est la plus optimiste de tous les groupes d'âge. La confiance à l'égard de la technologie était plus élevée qu'à l'égard de tous les autres secteurs. La génération du baby-boom, c'est-à-dire les plus proches de la retraite, étaient les plus optimistes pour le troisième mois consécutif, avec un indice de confiance presque inchangé à +9.

Les actions, très achetées le mois dernier par la génération du baby-boom, comportaient des titres comme Tesla, Nvidia et Shopify, qui rassemble la liste de magasinage de tous les groupes d'âge. La technologie continue de bénéficier de l'optimisme des investisseurs, la confiance reculant seulement de 1 point à +12 dans le contexte de la progression de l'IA et des bénéfices importants des entreprises. Les actions les plus achetées : Nvidia, Celestica et AMD.

Pour un complément d'information sur l'indice de Placements directs TD, suivez le lien pour vous rendre à la page de l'indice. Voilà pour l'indice de Placements directs TD pour le mois de juillet 2025.

Transcription

L’indice Placements directs TD de juin a été publié et la confiance des investisseurs autonomes a été un peu ébranlée le mois dernier.

Voici les détails. Voyons tout d'abord l’ensemble de l’indice Placements directs TD, qui mesure la confiance des investisseurs dans une fourchette de -100 pour les plus pessimistes, à +100 pour les plus optimistes. En juin, la confiance des investisseurs autonomes a augmenté de 10 points, à +26, un résultat respectable à peine un mois après son plus haut niveau d’optimisme sur les marchés en plus de deux ans.

Maintenant à la moitié de l’année, les marchés boursiers ont vite repris pour atteindre de nouveaux sommets une fois les pires craintes concernant les tarifs douaniers dissipées. Comparativement au niveau de confiance en juin de l’an dernier, il s’agit d’un changement important, car l’optimisme sur les marchés s’établissait à -5.

Maintenant, regardons les comportements des investisseurs au sein de l’indice. On cherche plus à acheter les actions à leur sommet de 52 semaines ou aux extrêmes, le niveau de confiance ayant augmenté de 12 points pour s’établir à +11. En même temps, la variation de la mesure Acheter ou vendre et de la mesure Miser sur la sécurité a miné la confiance globale.

Voici des éléments importants qui se démarquent : D’abord, les investisseurs actifs étaient les plus optimistes, après un regain important de la confiance mensuelle.Ensuite, la confiance envers la technologie était la plus élevée de tous les secteurs. La confiance des investisseurs à long terme, qui ont effectué moins de 30 opérations au dernier trimestre, a fait baisser l’indice de confiance global, mais celle des investisseurs actifs, qui ont effectué plus de 30 opérations dans les trois derniers mois, a bondi de 7 points en juin, juste quelques points de moins que l’indice Placements directs TD.

Pour les investisseurs actifs, les actions achetées en masse le mois dernier visaient des sociétés technologiques comme Tesla et les géants des micropuces NVIDIA et AMD. Là où la confiance des investisseurs a le plus changé, c’est dans le secteur de la technologie. On parle d’un gain de 7 points d’un mois à l’autre pour s’établir à +13, ce qui a fait croître l’appétit pour le risque des investisseurs autonomes. Les actions achetées en masse incluaient NVIDIA, AMD et Applied Digital Corporation, reflet en quelque sorte des habitudes d’achat des investisseurs actifs, de la génération Z et des milléniaux, c’est-à-dire les personnes nées en 1981 et après.

Pour en savoir plus sur l’indice Placements directs TD, visitez le lien suivant pour accéder à la page de l’indice Placements directs TD. C’était les faits saillants de l’indice Placements directs TD de juin 2025.

Transcription

[MUSIQUE]

L’indice Placements directs TD de mai a été publié, et la confiance des investisseurs autonomes est devenue positive le mois dernier. Voici les détails. On va commencer par l’ensemble de l’indice Placements directs TD, qui mesure la confiance des investisseurs dans une fourchette de -100 pour les plus pessimistes à +100 pour les plus optimistes. En mai, la confiance des investisseurs autonomes a grimpé de 43 points à +36, atteignant son plus haut niveau d’optimisme sur les marchés en plus de deux ans.

La désescalade des préoccupations tarifaires entre les États-Unis et la Chine a été un catalyseur important de la hausse de la confiance en mai, mettant en doute le vieil adage selon lequel il est préférable de vendre ses actions en mai et de se tenir à l’écart du du marché jusqu’en octobre. Comparativement au niveau de confiance en mai de l’an dernier, il s’agit d’un changement important, car l’optimisme sur les marchés s’établissait à -4.

D’accord. Si on examine les comportements des investisseurs, tous les indicateurs de base ont enregistré des gains importants en mai. Toutefois, deux indicateurs se sont vraiment démarqués. Le niveau de confiance en lien avec la ruée vers les valeurs refuges a bondi de 16 points pour s’établir à +14, indiquant que les investisseurs autonomes ont accru leurs activités de négociation et ont misé davantage sur les titres plus risqués, comme les actions.

Deuxièmement, si on compare les achats et les ventes, l’indicateur est grimpé en flèche pour s’établir à +12. Cette hausse de 10 points d’un mois à l’autre indique que les investisseurs ont acheté plus qu’ils n’ont vendu en mai.

D’accord. Voici des éléments importants qui ressortent. Tout d’abord, la confiance des investisseurs à long terme a augmenté plus que celle des investisseurs actifs le mois dernier. Ensuite, les baby-boomers, ceux nés entre 1946 et 1964, étaient le groupe d’âge le plus optimiste le mois dernier.

Maintenant, pour les types d’investisseurs, on constate un changement intéressant. La confiance des investisseurs à long terme, ceux qui ont effectué moins de 30 opérations au dernier trimestre, est passée de négative à positive pour s’établir à +19, un bond de 30 points d’un mois à l’autre. Par ailleurs, la confiance des investisseurs actifs, ceux qui ont effectué 30 opérations ou plus dans les trois derniers mois, n’a grimpée que de 13 points d’un mois à l’autre pour s’établir à +17. C’était la première fois en plus de deux ans que la confiance positive des investisseurs à long terme a surpassé celle des investisseurs actifs. Pour les investisseurs à long terme, c’est un ensemble de titres fortement achetés le mois dernier, notamment NVIDIA, le géant canadien de l’énergie Enbridge et la Banque Royale.

Si on examine l’appétit pour le risque dans toutes les tranches d’âge, les baby-boomers ont été les plus optimistes le mois dernier, leur niveau de confiance augmentant de 21 points pour s’établir à +14. Tesla, Shopify et Whitecap Resources comptent parmi les actions les plus populaires chez les baby-boomers. Pour en savoir plus sur l’indice Placements directs TD, visitez le lien figurant au bas de l’écran pour accéder à la page de Placements directs TD. C’était les faits saillants de l’indice Placements directs TD de mai 2025.

Transcription

[MUSIQUE]

L’indice Placements directs TD pour le mois d’avril a été dévoilé, et les investisseurs autonomes étaient un peu moins pessimistes le mois dernier. Voici les détails. Commençons par l’ensemble de l’indice Placements directs TD, qui mesure le sentiment des investisseurs dans une fourchette de -100 pour les plus pessimistes à +100 pour les plus optimistes.

En avril, leur confiance a bondi de 39 points pour s’établir à -7, rebondissant après avoir atteint son plus bas niveau en plus d’un an; la pause de 90 jours des droits de douane des États-Unis a été la bienvenue. Lorsqu’on compare la confiance à celle d’avril de l’an dernier, il y a eu très peu de changements : l’optimisme des marchés était à -8.

Examinons les comportements des investisseurs : dans l’ensemble, la plupart des indicateurs de base a connu une forte amélioration de la confiance en avril. Regardons l’indicateur Suivre les tendances ou les instructions pour les opérations, soit lorsque les gens achètent pendant les hausses ou vendent pendant les baisses. On peut voir ça un peu comme la peur de rater une occasion.

En avril, il était en hausse, à +9 points, soit 16 points de plus par rapport au mois précédent. Lorsqu’on regarde la mesure Acheter ou vendre, on observe un indicateur haussier de +2. C’est une hausse de 12 points d’un mois à l’autre, indiquant que les investisseurs autonomes ont acheté plus d’actions qu’ils n’en ont vendues.

Voici les éléments à retenir. Tout d’abord, les membres des générations Z et Y, c’est-à-dire les personnes nées en 1981 et après, étaient le groupe d’âge le plus optimiste. La confiance des investisseurs a rebondi après le résultat négatif du mois dernier. La tolérance au risque s’est améliorée pour tous les groupes d’âge, ceux avec le plus long horizon de placement avant la retraite étaient les plus optimistes.

Les membres des générations Z et Y étaient en hausse de 5 points, pour atteindre +3. Et ces groupes plus jeunes ont négocié en privilégiant les secteurs plus risqués le mois dernier, comme la technologie. Les actions les plus achetées par les générations Z et Y en avril, comprenaient NVIDIA, Tesla et amazon.com.

Examinons les types d’investisseurs, décomposés selon le nombre d’opérations. Les investisseurs à long terme ont effectué moins de 30 opérations au dernier trimestre, tandis que les investisseurs actifs en ont fait 30 ou plus. Ce qu’on voit ici, c’est une dichotomie intéressante, en grande partie menée par les investisseurs actifs.

La confiance dans ce groupe était +4. C’est une hausse de 14 points d’un mois à l’autre. Parallèlement, la confiance des investisseurs à long terme a bondi de 24 points en avril à -11. C’est une grande amélioration comparé au mois précédent, mais un moins bon score par rapport à celui des investisseurs actifs et à l’indice Placements directs TD global.

Maintenant, parmi les titres les plus achetés par les investisseurs actifs étaient NVIDIA, Tesla et Celestica. Pour en savoir plus sur l’indice Placements directs TD, vous pouvez consulter le lien affiché à l’écran maintenant. C’était les faits saillants de votre indice Placements directs TD d’avril 2025.

Transcription

[MUSIQUE INSTRUMENTALE]

L’indice Placements directs TD de mars a été publié, et les investisseurs autonomes sont de plus en plus pessimistes. Voici les détails.

Commençons par l’ensemble de l’indice Placements directs TD, qui mesure la confiance de -100 pour un sentiment baissier à + 100 pour les plus optimistes. La confiance des investisseurs autonomes a chuté de 30 points en mars à -46, son plus bas niveau depuis plus d’un an, l’incertitude autour de la politique commerciale américaine ayant déstabilisé les marchés.

Le recul de la confiance marque une deuxième baisse mensuelle consécutive de l’indice Placements directs TD. Quand on compare la confiance à ce qu’elle était en mars de l’an dernier, le changement est encore plus prononcé : l’optimisme des marchés était à + 17.

Maintenant, si on examine les comportements des investisseurs, dans l’ensemble, les indicateurs de base ont été plus négatifs en mars. L’indicateur Suivre les tendances arrive en tête à -7. C’est une baisse de 13 points d’un mois à l’autre, ce qui veut dire que les investisseurs autonomes ont acheté plus dans un marché baissier. Une valeur positive indique qu’ils ont acheté plus quand les cours étaient à la hausse.

Si on examine l’indicateur Acheter aux extrêmes, on voit une mesure à la baisse de -14. La baisse est de huit points d’un mois à l’autre, ce qui veut dire que plus d’investisseurs ont effectué des achats au plus bas du marché. Quand cette donnée est positive, les investisseurs autonomes ont effectué des achats au plus haut du marché, ou au cours le plus élevé sur une période mobile de 52 semaines.

Voici des éléments importants qui ressortent. Les baby-boomers, soit les gens nés entre 1946 et 1964, ont été les plus pessimistes pour le quatrième mois consécutif. L’humeur des investisseurs actifs, ceux avec plus de 30 opérations dans les trois derniers mois, est négative pour la première fois en plus de deux ans.

Même s’il y a moins d’appétit pour le risque dans tous les âges, les investisseurs avec l’horizon de placement avant la retraite le plus court sont les plus pessimistes. Les boomers, qui ont perdu confiance dans plusieurs secteurs, ont reculé de 6 pt à -20. Le pessimisme face aux technologies, communications et services financiers ressort. Les actions les plus vendues par les baby-boomers le mois dernier ont inclus NVIDIA, leader dans le secteur de l’IA, Tesla, fabricant de véhicules électriques, et Shopify.

Quand on divise par type d’investisseur, les investisseurs actifs sont pessimistes pour la première fois depuis décembre 2022, leur confiance ayant chuté de 17 points le mois dernier pour s’établir à -10. Historiquement, la confiance des investisseurs actifs suit la dynamique des marchés boursiers : lorsque les marchés baissent, ils réduisent leur risque. Et c’est encore le cas, les actions s’étant effondrées en raison des préoccupations à l’égard des échanges commerciaux. NVIDIA, Tesla et Celestica font partie des actions les plus vendues par les négociateurs actifs.

Pour en savoir plus sur l’indice Placements directs TD, cliquez sur le lien suivant afin d’accéder à la page Indice Placements directs TD. C’était les faits saillants de l’indice Placements directs TD de mars 2025.

[MUSIQUE INSTRUMENTALE]

Transcription

L’INDICE PLACEMENTS DIRECTS TD DE FÉVRIER A ÉTÉ LANCÉ, ET LA CONFIANCE DES INVESTISSEURS AUTONOMES A RECULÉ EN TERRITOIRE BAISSIER.

VOICI LES DÉTAILS.

COMMENÇONS PAR L’INDICE GLOBAL DE PLACEMENTS DIRECTS TD, QUI MESURE LA CONFIANCE DANS UNE FOURCHETTE ALLANT DE -100 POUR LES INVESTISSEURS TRÈS PESSIMISTES À +100 POUR LES INVESTISSEURS TRÈS OPTIMISTES.

LA CONFIANCE DES INVESTISSEURS AUTONOMES EN FÉVRIER A RECULÉ DE 19 PTS POUR SE SITUER À MOINS 16, CE QUI REPRÉSENTE LA BAISSE LA PLUS FAIBLE DEPUIS OCTOBRE 2023, LORSQUE LES CONFLITS GÉOPOLITIQUES ONT SECOUÉ LES MARCHÉS ET ENTRAÎNÉ UN REPLI DES ACTIONS. LA COTE DE L’INDICE DE PLACEMENTS DIRECTS TD A ÉGALEMENT MIS FIN À UNE SÉRIE DE SEPT MOIS D’HUMEUR DU MARCHÉ EN TERRITOIRE NEUTRE OU AU-DESSUS. PAR RAPPORT À FÉVRIER DE L’AN DERNIER, LE CHANGEMENT D’HUMEUR EST ENCORE PLUS PRONONCÉ, ALORS QUE L’OPTIMISME SUR LES MARCHÉS SE SITUAIT À PLUS 9.

UN REGARD SUR LES COMPORTEMENTS DES INVESTISSEURS LE MOIS DERNIER… L’INDICATEUR MISER SUR LA SÉCURITÉ A AFFICHÉ UN IMPORTANT REPLI DE 11 PTS SUR 1 MOIS POUR SE SITUER À MOINS 10, DANS UN CONTEXTE DE MANQUE DE VISIBILITÉ ET D’INCERTITUDE SUR LES MARCHÉS CONCERNANT LES POLITIQUES COMMERCIALES AMÉRICAINES, CE QUI A AMENÉ LES INVESTISSEURS À ADOPTER UNE POSITION D’AVERSION AU RISQUE. IL FAUT GARDER À L’ESPRIT QU’UNE VALEUR PLUS FAIBLE SIGNIFIE UN PASSAGE DES TITRES PLUS RISQUÉS COMME LES ACTIONS À DES ACTIFS PLUS SÛRS COMME LES FONDS DU MARCHÉ MONÉTAIRE, LES DÉPÔTS À TERME ET LA TRÉSORERIE. ENTRE TEMPS, L’INDICATEUR ACHETER OU VENDRE A BAISSÉ DE 8 PTS À MOINS 6, CE QUI REFLÈTE UN SENTIMENT NÉGATIF SUR LES MARCHÉS.

VOICI QUELQUES POINTS IMPORTANTS…

1. LE SECTEUR TECHNOLOGIQUE A ÉTÉ ASSOCIÉ AU SENTIMENT LE PLUS POSITIF POUR UN DEUXIÈME MOIS CONSÉCUTIF.

2. LES INVESTISSEURS À LONG TERME (JUSQU’À 29 OPÉRATIONS DANS LES 3 DERNIERS MOIS) ONT DÉVELOPPÉ UN SENTIMENT PLUS NÉGATIF.

BIEN QU’UNE BAISSE DE LA CONFIANCE À L’ÉGARD DES SECTEURS AIT ÉTÉ OBSERVÉE DANS L’ENSEMBLE DE CEUX-CI, L’OPTIMISME À L’ÉGARD DE LA TECHNOLOGIE A DE NOUVEAU ÉTÉ LE PLUS ÉLEVÉ, LA CONFIANCE S’ÉTABLISSANT À PLUS 2, EN BAISSE DE 2 PTS SUR 1 MOIS.

LES ACTIONS LES PLUS ACHETÉES DANS LE SECTEUR DES TECHNOLOGIES LE MOIS DERNIER COMPRENAIENT LES FAVORITES DES PUCES À IA NVIDIA, SUPER MICRO COMPUTER ET SHOPIFY.

LA BAISSE DE CONFIANCE LE MOIS DERNIER ÉTAIT TRÈS ÉVIDENTE CHEZ LES INVESTISSEURS À LONG TERME, UNE CHUTE DE 17 PTS À -23 PTS AYANT ÉTÉ OBSERVÉE. COMPTE TENU DES NOUVELLES NÉGATIVES RÉCENTES, IL EST ÉVIDENT QUE LES INVESTISSEURS À LONG TERME ONT RÉAGI PLUS FORTEMENT AUX ÉVÉNEMENTS QUE LES INVESTISSEURS ACTIFS (AU MOINS 30 OPÉRATIONS DANS LES 3 DERNIERS MOIS), OÙ L’HUMEUR A CÉDÉ 2 PTS, PASSANT À PLUS 7.

NVIDIA, TESLA ET ENBRIDGE COMPTENT PARMI LES ACTIONS FORTEMENT VENDUES PAR LES INVESTISSEURS À LONG TERME.

C’ÉTAIT LES FAITS SAILLANTS DE L’INDICE PLACEMENTS DIRECTS TD DE FÉVRIER 2025.

Transcription

[MUSIQUE]

L’indice Placements directs TD de janvier a été publié et le sentiment d’optimisme des investisseurs autonomes demeure neutre. Voici les détails.

Commençons par l’ensemble de l’indice de Placements directs TD, qui mesure le sentiment des investisseurs dans une fourchette de -100 pour les plus pessimistes à +100 pour les plus optimistes. Dans l’ensemble, les investisseurs ont été neutres en janvier, avec un maintien à +3, même si les marchés boursiers ont bien commencé l’année malgré la volatilité. Comparé à janvier de l’an dernier on enregistre un léger déclin quant au sentiment d’optimisme à +9.

Regardons les comportements des investisseurs du mois dernier.

Dans l’ensemble, il semblait y avoir moins d’achats de titres quand les marchés atteignent un sommet, avec un léger pivot des placements à faible risque vers des actifs à risque plus élevé.

l’indicateur Miser sur la sécurité a progressé de 4 points sur un mois, soit à +1.

N’oubliez pas que plus la valeur est positive, plus il y a d’appétit pour le risque.

Les titres achetés au sommet général ou au sommet de 52 semaines ont chuté de 8 points à -1, ce qui témoigne d’un sentiment négatif.

Voici les éléments importants à retenir.

D’abord, le secteur technologique a été associé au sentiment le plus positif en janvier.

De plus, les traditionalistes, soit les gens nés entre 1928 et 1945, étaient les plus optimistes.

Malgré l’apparition de DeepSeek, le modèle chinois d’intelligence artificielle à faible coût, les investisseurs autonomes étaient optimistes quant au secteur technologique en janvier.

Le sentiment a grimpé à +4, pour une hausse de 5 points d’un mois à l’autre.

Si l’on regarde les titres les plus achetés en janvier, elles incluent celles du leader en puces d’IA Nvidia, le tout malgré ses pertes dans les deux chiffres après une liquidation tardive pendant le mois.

Cette brusque chute a été provoquée par les inquiétudes quant à la compétition de l’IA de DeepSeek.

D’autres titres achetés en grand nombre incluent ceux de MicroStrategy et d’AMD.

Les traditionalistes, les plus âgés, sont passés de l’optimisme au pessimisme le mois dernier, avec une hausse de 9 points pour +6.

Il n’est pas surprenant que parmi les titres prisés par les traditionalistes et les autres groupes d’âge en janvier, on retrouve celles de Nvidia, la coqueluche de l’IA, d’Enbridge et de BCE.

Deux titres connus pour leurs dividendes à rendement plus élevé que la moyenne ont également été prisés par les traditionalistes le mois dernier C’était les faits saillants de l’indice de Placements directs TD de janvier 2025.

[MUSIQUE]

Transcription

[MUSIQUE]

L’indice Placements directs TD de décembre a été publié et le sentiment d’optimisme des investisseurs autonomes est devenu plus neutre. Voici les détails. Commençons par l’ensemble de l’indice de Placements directs TD, qui mesure le sentiment des investisseurs dans une fourchette de -100 pour les plus pessimistes à +100 pour les plus optimistes.

Dans l’ensemble, les investisseurs ont été surtout neutres, avec une baisse à +3. C’est l’indice le plus bas des quatre derniers mois. C’est aussi bien pire qu’en novembre, où l’indice était à +33 après l’effet Trump qui a créé une remontée des marchés boursiers. C’est aussi plus bas qu’en décembre 2023, où l’indice était à +12.

Quand on regarde le comportements des investisseurs, on a vu plus de ventes que d’achats en décembre, ce qui favorise un sentiment moins optimiste. La mesure Acheter ou vendre a baissé de 10 points et s’est établie à -6. Au même moment, la variation de la mesure Miser sur la sécurité a aussi contribué à un sentiment plus neutre pour les investisseurs. Cette mesure, l’appétit pour le risque, a baissé de 12 pour s’établir à -3, ce qui indique que moins de risques étaient pris.

Voici des éléments importants qui ressortent. Pour un deuxième mois de suite, la consommation discrétionnaire a connu la plus grande hausse du sentiment. Aussi, le sentiment des investisseurs à long terme, ceux avec jusqu’à 29 opérations dans les trois derniers mois, est passés d’optimiste à pessimiste en décembre. Malgré une bonne année pour les actions qui s’est un peu mal terminée, le sentiment des investisseurs pour la consommation discrétionnaire a monté. Dans ce secteur, le sentiment a grimpé à +18, pour une hausse de 7 points.

Les actions les plus achetées en décembre, encore une fois, comprenaient Amazon, Dollarama et Tesla. Les actions de Tesla ont atteint des sommets records en décembre et l’entreprise profite de l’optimisme lié à l’élection de Donald Trump. Le sentiment des investisseurs à long terme, lui, est tombé de +9 à -15, un revirement de 24 points sur un mois.

Les investisseurs actifs, ceux avec 30 opérations ou plus dans les 3 derniers mois, ont quant à eux été plus optimistes, malgré le recul des marchés boursiers le mois dernier. Le sentiment des investisseurs actifs a glissé de 6 points pour s’établir à +18. Les actions de détail les plus vendues par les investisseurs à long terme en décembre étaient Tesla, Air Canada et BCE. Les analystes suggèrent que BCE devra peut-être réduire ses dividendes élevés pour renforcer son bilan. C’était les faits saillants de l’indice de Placements directs TD de décembre 2024.

Transcription

[MUSIQUE]

L’indice de Placements directs TD de novembre a été dévoilé, et l’optimisme des investisseurs autonomes a été ravivé. Voici les détails.

Commençons par l’indice Placements directs TD global, qui mesure le sentiment des investisseurs de -100 (très pessimiste) à +100 (très optimiste). En novembre, l’indice est passé à +33. Il s’agit d’un gain de 24 points par rapport au mois précédent, alors que la victoire de Donald Trump a mené à une remontée du marché.

Les actions américaines ont connu leurs plus grands gains de l’année, puisque l’on pense que les baisses d’impôt et la déréglementation proposées par Trump augmenteront les bénéfices des sociétés. L’indice final était légèrement supérieur par rapport à novembre de l’an dernier, où il était à +31.

D’après les cotes comportementales des investisseurs, les composantes de l’indice étaient pour la plupart optimistes. Commençons par Suivre les tendances, qui mesure le nombre d’investisseurs qui ont acheté des actions dans un marché haussier ou baissier.

Le mois dernier, l’indicateur est monté de 7 points pour s’établir à +15, ce qui veut dire que plus d’investisseurs ont acheté alors que les cours augmentaient. Aussi, la mesure Acheter ou vendre a monté de 9 points et s’est établie à +4. N’oubliez pas que quand cette mesure est positive, ça indique que les investisseurs ont acheté plus qu’ils n’ont vendu.

Voici quelques faits saillants du mois dernier. Commençons par la consommation discrétionnaire, qui a connu la plus grande hausse en novembre. Les investisseurs actifs, ayant plus de 30 opérations dans les trois derniers mois, étaient pour la plupart optimistes. La consommation discrétionnaire est le secteur ayant connu le plus d’activités et a eu un pointage de +11 en novembre. Un saut de 11, alors que les investisseurs se sont appuyés sur le 2e mandat Trump.

Les actions les plus négociées en novembre étaient Amazon, Dollarama et Tesla. Les actions de Tesla ont beaucoup profité de la victoire Trump lorsqu’Elon Musk a appuyé le retour de Donald Trump à la Maison Blanche. Le sentiment des investisseurs actifs a monté de 8 points pour s’établir à +24. Plus optimiste que pour les investisseurs à long terme.

Toutefois, les deux catégories ont connu des hausses importantes. Le segment des investisseurs à long terme ayant moins de 30 opérations dans les trois derniers mois a grimpé à +9. Une hausse de 18 points par rapport au mois précédent. Les actions très négociées par les investisseurs actifs et à long terme étaients Tesla, NVIDIA, et MicroStrategy, qui est devenue la plus grande entreprise détentrice de cryptomonnaie.

La société de logiciels a vu son action grimper avec l’attente d’une administration Trump pro-cryptomonnaie. C’était les faits saillants de l’indice de Placements directs TD de novembre 2024.

[MUSIQUE]

Transcription

[MUSIQUE ENTRAÎNANTE]

L’indice Placements directs TD d’octobre a été publié. La confiance des investisseurs autonomes a baissé, mais ils demeurent optimistes. Voici les détails.

Précisons d’abord que l’indice Placements directs TD mesure la confiance des investisseurs dans une fourchette de -100 pour les plus pessimistes à +100 pour les plus optimistes. En octobre, l’incertitude politique a augmenté avec l’élection américaine. Et les investisseurs l’ont remarqué, car l’indice Placements directs TD est tombé à +9. C’est 10 points de moins que le mois précédent.

Historiquement, la volatilité du marché augmente avant une élection, car les investisseurs évaluent les résultats possibles. Et cette fois-ci n’a pas fait exception. Lorsque nous comparons l’indice Placements directs TD à celui d’octobre l’an dernier, nous constatons une forte augmentation, car l’an dernier, l’indice était à -39.

D’après les cotes comportementales des investisseurs, les composantes de l’indice étaient plus basses, mais sont demeurées optimistes en octobre. Par contre, nous avons constaté un peu plus de ventes que d’achats, ce qui a pesé sur la confiance générale.

La demande nette en actions, soit Acheter ou vendre, s’est établie à -5. C’est une baisse de 6 points d’un mois à l’autre, indiquant que les investisseurs autonomes ont vendu plus de titres qu’ils n’en ont acheté en octobre.

Voici les éléments importants à retenir. D’abord, le secteur technologique a le plus gagné la confiance des investisseurs. Ensuite, c’est en Ontario que la confiance générale était la plus basse au Canada.

Dans le secteur technologique, la confiance a augmenté à +13, soit une hausse de huit points d’un mois à l’autre, malgré une baisse d’enthousiasme pour les actions technologiques. Les investisseurs autonomes, particulièrement les investisseurs actifs qui ont effectué plus de 30 opérations dans les trois derniers mois, ont préféré NVIDIA, le leader des puces pour l’IA, son concurrent AMD et le géant du logiciel Microsoft, qui font partie des actions les plus achetées en octobre.

Quand nous regardons la situation par province, la confiance en Ontario a baissé de sept points, passant de +8 à +1 le mois dernier. Les investisseurs ontariens ont été les plus pessimistes envers les services financiers, les communications et la consommation cyclique, comparativement aux autres provinces. Les actions qu’ils ont le plus vendues le mois dernier comprennent Tesla, NVIDIA et la compagnie de serveurs de réseaux d’IA secouée par les scandales, Super Micro Computer, qui était autrefois très performante.

C’était les faits saillants de l’indice de Placements directs TD d’octobre 2024.

[MUSIQUE ENTRAÎNANTE]

Transcription

[MUSIQUE]

*La publication de l’indice Placements directs TD pour septembre a ravivé l’optimisme chez les investisseurs autonomes. Voici les détails. Précisons d’abord que l’indice Placements directs TD mesure la confiance des investisseurs dans une fourchette de -100 pour les plus pessimistes à +100 pour les plus optimistes. L’indice Placements directs TD s’est établi à +19, en hausse de 18 points par rapport au mois d’août, même s’il s’agit historiquement du mois le plus difficile pour le marché boursier.

* Les actions ont clôturé un mois vigoureux, les investisseurs réagissant à la baisse aussi marquée qu’inattendue des taux d’intérêt par la Fed et à l’optimisme croissant suscité par l’anticipation d’un atterrissage en douceur de l’économie. L’indice final était nettement supérieur par rapport à septembre de l’an dernier, où il stagnait à –31.

* D’après les cotes comportementales des investisseurs, dans l’ensemble, les indicateurs de base ont affiché plus d’optimisme en septembre. L’indicateur Suivre les tendances arrive en tête à +12. Cette hausse de 10 points d’un mois à l’autre prouve que les investisseurs autonomes ont acheté plus dans un marché haussier le mois dernier. Une valeur négative indiquerait que les investisseurs ont acheté plus quand les cours étaient à la baisse.

* La tendance à miser sur la sécurité, ou l’appétit pour le risque, était en hausse à +3. La hausse est de 3 points d’un mois à l’autre, preuve que plus d’investisseurs autonomes négociaient des instruments à risque élevé, comme des actions.

*Voici les éléments à retenir. Premièrement, les services financiers ont le plus gagné la confiance des investisseurs en juillet. Il s’agit du secteur le plus négocié en septembre. Deuxièmement, la confiance s’est améliorée dans tous les groupes d’âge, mais surout chez la génération X, née entre 1965 et 1980.

* Facteur clé favorable aux services financiers, la confiance a bondi de 7 points d’un mois à l’autre à +8, les réductions de taux décrétées par la Banque du Canada ayant ravivé l’intérêt pour le secteur. L’abaissement des taux pourrait rehausser la solvabilité des emprunteurs et permetttre aux banques de respirer devant la menace imminente posée par les renouvellements hypothécaires. La TD, la Banque Scotia et BMO font partie des sociétés les plus négociées.

*Par ailleurs, la confiance chez la génération X s’est accrue de 8 points d’un mois à l’autre à +6 en septembre, gain le plus important parmi tous les groupes d’âge. Au cours du mois, les actions du géant des puces NVIDIA et de Tesla ont fait l’objet d’achats massifs. Mais cette cohorte a aussi favorisé les sociétés traditionnelles versant des dividendes, comme la TD et BCE, parmi les entreprises les plus négociées.

*C’était votre indice Placements directs TD de septembre 2024.

[MUSIQUE]

Transcription

[MUSIQUE]

L'indice de placement direct TD pour le mois d'août a paru. La confiance des investisseurs autonomes est au point mort, voici les détails. Commençons par l'indice global de placement direct TD qui mesure la confiance sur une gamme de moins 100, très baissier, à plus 100, très haussier.

L'indice de placement direct TD s'établit à plus un, en baisse de sept points par rapport au mois de juillet. Les Bourses ont connu une flambée de volatilité au mois d'août attribuable aux inquiétudes à l'égard d'une récession aux États-Unis et en conséquence de la forte remontée du yen japonais.

Les marchés se sont rapidement repris grâce au renouvellement des attentes de réduction des taux par la Fed et d'un atterrissage en douceur pour l'économie américaine. Quand on considère la confiance au mois d'août de l'an dernier, il y a un gain énorme, lorsqu'elle s'établissait à moins 23. Un coup d'oeil sur les scores de comportement des investisseurs. Il y a un indicateur essentiel qui montre pourquoi la confiance s'est établie à un niveau neutre au mois d'août. Les fuites dans la sécurité a réduit de sept points jusqu'à zéro, c'est-à-dire que moins d'investisseurs se sont confinés à des actifs à moindre risque, comme les marchés monétaires, les titres à revenu fixe et les liquidités.

Quelques éléments-clé qui se démarquent. Tout d'abord, l'énergie se classe comme le secteur le plus négocié au mois d'août. Deuxièmement, les traditionnalistes nés entre 1928 et 1945 sont encore une fois les plus optimistes. Le secteur de l'énergie caracole en tête du palmarès de la confiance au mois d'août, tandis que les investisseurs se tournent vers les actions rapportant des dividendes pour y trouver la stabilité et les revenus.

Les actions les plus négociées le mois dernier: Enbridge, favorisé par les investisseurs pour les dividendes réguliers. Les investisseurs autonomes ont également acheté des actions de Cenovus Energy et de Canadian Natural Ressources. La confiance pour les traditionnalistes est demeurée la plus élevée parmi les catégories d'âge, malgré qu'elle ait reculé d'un point au mois d'août.

Les traditionnalistes n'ont pas manifesté beaucoup de changement dans leur confiance à l'égard des secteurs le mois dernier. Ils sont plus prudents, se concentrent sur la préservation de la richesse. Ils ont gravité vers des actions qui rapportent traditionnellement des dividendes. Les actions les plus achetées le mois dernier: les grandes banques TD et BMO,

les géants des télécommunications BCE, dont le rendement en dividendes dépasse 8%, s'inscrit parmi les plus achetées au mois d'août. Outre les dividendes, certains autres facteurs ont pu influencer la décision des traditionnalistes. La confiance à l'égard des investissements et le fait de favoriser le marché intérieur. Voici les points saillants de l'indice placement direct TD pour le mois d'août 2024.

Transcription

[MUSIQUE] L’indice Placements directs TD de juillet confirme le sentiment d’optimisme à l’égard des investisseurs autonomes. Voici les détails. Commençons d’abord par l’indice Placements directs TD global. Il mesure la confiance avec une fourchette qui va de -100 pour un sentiment très pessimiste à +100 pour un sentiment très optimiste. La mesure de confiance dans l’indice Placements directs TD s’est établie à +8 en juillet. Il s’agit d’un gain de 13 points par rapport au mois précédent. La remontée estivale a poursuivi sur sa lancée, même parmi les chefs de file, qui ont délaissé les géants technologiques à mégacapitalisation au profit de sociétés à petite capitalisation et d’actions de valeur qui sont passées inaperçues en 2024. Comparé à juillet de l’an dernier, on enregistre un modeste gain alors que la confiance s’établissait à +1.

Pour les composantes de l’indice Placements directs TD, on constate une amélioration à la mesure de ruée vers les valeurs refuges, qui a augmenté de 11 points pour atteindre +7. Plus d’investisseurs ont donc négocié des effets à risque élevé, comme les actions. Une valeur négative signifie une tendance vers des placements plus sûrs et moins risqués. Toutefois, moins d’investisseurs autonomes ont acheté des actions au plus haut du marché. La valeur approximative pour l’investissement dans des actions à leur sommet de 52 semaines était seulement de +1 en jullet, une hausse de 7 points d’un mois à l’autre. Les investisseurs ont délaissé les actions vedettes des technologies et des communications pour des secteurs axés sur la valeur, comme les services financiers et les matériaux de base, qui offraient des évaluations plus intéressantes.

Voici les éléments importants à retenir. En juillet, le secteur des services financiers a été le plus fortement négocié. Deuxièmement, les traditionalistes, nés entre 1928 et 1945, étaient les plus optimistes. Les services financiers, qui étaient au bas de la liste en juin, ont rebondi pour revenir au premier rang des secteurs négociés en juillet, affichant une cote de confiance de +5. C’est une augmentation de 6 points d’un mois à l’autre. Par ailleurs, le secteur technologique est retombé au bas de la liste, enregistrant une chute de 16 points pour s’établir à -1 en juillet, alors que les actions de sociétés technologiques à grande capitalisation ont été vendues au cours du mois.

Parmi les actions technologiques les plus vendues figurent Shopify et les géants des puces NVIDIA et AMD, alors que l’enthousiasme à l’égard des actions liées à l’IA s’est atténué. De plus, la confiance des traditionalistes a augmenté de 7 points d’un mois à l’autre. pour s’établir à +2 en juillet. Sans surprise, la génération la plus vieillissante a privilégié les actions à dividende comme BMO, TD et BCE, qui ont été parmi les actions les plus achetées le mois dernier.

C’était les faits saillants de l’indice Placements directs TD pour le 20 juillet 2024.

[MUSIQUE]

Transcription

] Il suffit de cliquer sur Envoyer. Nos invités pourraient vous répondre en direct. L'indice de Placements directs TD pour le mois de juin a paru. Les investisseurs autonomes demeurent à un niveau neutre en ce qui concerne la confiance. Voilà les détails. Commençons par l'indice global de Placements directs TD qui mesure la confiance sur une gamme allant de -100, le plus baissier, à +100, le plus haussier.

L'indice de Placements directs TD s'est établi à -5 pour le mois de juin, en baisse d'un seul point par rapport au mois précédent. Le recul des actions traditionnelles au mois de juin ne s'est pas concrétisé. Le thème de l'intelligence artificielle continue de permettre au marché de progresser le mois dernier, pour l'ensemble du premier semestre 2024. Quand on compare au mois de juin de l'année précédente, une forte baisse lorsque les niveaux étaient à -18.

Les éléments principaux de l'indice, qui nous aide à montrer pourquoi la confiance a très légèrement progressé. Tout d'abord, la demande nette d'actions achetées contre vendues, qui s'établit à -9, c'est à dire une baisse de 3 % sur le mois précédent, indiquant que les investisseurs autonomes ont vendu davantage d'actions le mois dernier. Une valeur positive indiquerait que les investisseurs ont acheté plus qu'ils n'ont vendu.

Ensuite, la fuite vers la sécurité, ou le goût des extrêmes, était en baisse de quatre points. C'est à dire que plus grand nombre d'investisseurs ont choisi des investissements plus risqués. La valeur positive c'est la fuite vers les refuges.

La technologie a été la grande gagnante pour le deuxième mois de suite. Deuxièmement, la génération Z et les milléniaux, nés en 1981 et par la suite, étaient une fois de plus le groupe d'âge le plus optimiste, même s'ils demeurent en territoire neutre. La technologie demeure le secteur le plus activement négocié, avec un score de confiance de +14, en hausse de sept points d'un mois sur l'autre.

Le classement des actions étroitement procédait au mois de juin AMD et NVIDIA, qui a brièvement assumé la position de compagnie du dans le monde avec la plus forte capitalisation boursière se classait en tête. La confiance pour la génération Z et les milléniaux a progressé de deux points jusqu'à +4 au mois de juin. Les plus jeunes investisseurs ont beaucoup acheté NVIDIA, le géant de la technologie, Apple et Tesla.

Transcription

[MUSIC PLAYING]

- L’indice de Placements directs TD pour le mois de mai a paru. Les investisseurs autonomes ont vu une augmentation de leur confiance jusqu’à un niveau neutre. L’indice global de Placements directs TD mesure la confiance sur une gamme de -100, pour « très pessimiste », à +100, pour « très optimiste ».

L’indice s’établit à -4 pour le mois de mai, indiquant un niveau relativement neutre. Il s’agit d’un gain de 4 points par rapport au mois d’avril. Les excellents résultats du premier trimestre ont soulagé les craintes des investisseurs à l’égard de l’inflation et laissé envisager des coupures de taux par la banque centrale. L’an dernier, l’indice de confiance était à -18.

Il s’agit d’un gain important en un an. Quant aux composantes de l’indice, il y a une légère augmentation de la mesure de recherche des tendances, c’est-à-dire qu’il y avait davantage d’investisseurs qui achetaient dans un marché en hausse. Cet indicateur est en hausse de 2 points. Le secteur de la technologie était le plus négocié au mois de mai. Ensuite, le degré d’optimisme des différents groupes était essentiellement inchangé mais la génération Z et les milléniaux, nés en 1981 et par la suite, étaient les plus optimistes.

Comme je l’ai dit, la technologie est le secteur le plus activement négocié, avec un score de confiance de +7, en hausse de 5 points sur le mois précédent. La remontée des secteurs de l’IA et des fabricants de semiconducteurs est arrivée à 1 point lorsque Nvidia a annoncé un avenir radieux à cause de la forte demande de ses puces. C’était vers la fin du mois de mai.

Les géants des semiconducteurs Nvidia, AMD et Super Micro Computer étaient parmi les plus négociés. Le degré d’optimisme par la génération Z et les milléniaux a reculé d’un point à +2, au mois de mai.

Les actions les plus achetées par les jeunes investisseurs : Nvidia, qui a annoncé un fractionnement d’actions de 10 pour 1, ce qui les a rendus plus abordables pour les petits investisseurs. D’autres titres très achetés : AMC et GameStop, deux titres à la mode. Voici les points saillants de l’indice de Placements directs TD pour mai 2024.

Transcription

[00:00:05] Alors, l'indice de placement direct pour le mois d'avril a été publié et le sentiment des investisseurs autonome est devenu baissier pour la première fois en six mois.

[00:00:12] Voici les détails.

[00:00:13] Alors commençons par l'indice global TD Placements directs qui mesure le sentiment dans une fourchette allant de 100, pour très baissier, à +100, pour très haussier.

[00:00:21] Après un bon départ en 2024, les averses d'avril se sont abattues sur les investisseurs, mettant à l'épreuve leur résistance.

[00:00:29] Le sentiment des investisseurs de l'indice DII s'est établi à -8 pour le mois d'avril, soit une perte de 26 points par rapport au mois de mars, rompant ainsi la série de cinq mois consécutifs de sentiment haussier.

[00:00:40] Les actions ont connu leurs pires mois de l'année et les données sur l'inflation restant obstinément bloquées, les marchés ayant perdu l'espoir d'une réduction des taux d'intérêt d'ici l'été.

[00:00:48] Si l'on compare le sentiment à celui du mois d'avril de l'année dernière, il n'y a que peu de changement.

[00:00:52] Le sentiment s'établissait alors à -11.

[00:00:54] Si l'on considère les éléments qui composent l'indice des prix à la consommation, tous les indicateurs étaient en baisse en avril.

[00:00:59] De manière significative, la fuite vers la sécurité ou l'appétit pour le risque des investisseurs, comme vous pouvez le voir, étant de -6, soit 6 points de moins que le mois dernier.

[00:01:08] Ce qui signifie que davantage d'investisseurs se sont repliés sur des investissements plus sûrs et moins risqués.

[00:01:13] Une valeur plus positive signifie que les investisseurs sont prêts à prendre des risques ou moins et prend une fuite vers la sécurité.

[00:01:18] Nous avons également constaté une baisse de la mesure des tendances.

[00:01:22] Cette poursuite a chuté de 4 points, pour atteindre zéro, ce qui indique que davantage d'investisseurs ont acheté sur un marché en baisse.

[00:01:27] Quelques points clés qui ressortent.

[00:01:29] L'énergie a été le secteur le plus actif en avril, suivi par les matériaux de base, le deuxième secteur le plus populaire.

[00:01:35] Deuxièmement, les investisseurs se sont montrés plus négatifs à l'égard des marchés le mois dernier, mais les baby boomers, nés entre 1946 et 1964, ont été les plus pessimistes.

[00:01:46] Comme je l'ai mentionné, l'énergie est le secteur le plus négocié, avec un score de sentiment de +6, en hausse de 2 points d'une année sur l'autre.

[00:01:54] La flambée des prix du pétrole cette année, due en partie à l'escalade des tensions au Moyen-Orient, a également contribué à soutenir les actions du secteur de l'énergie.

[00:02:03] Parmi les titres les plus achetés dans le secteur de l'énergie figurent Crescent Point Energy, Baytex Energy et Enbridge, qui se targuent d'un solide historique de paiement de dividendes et d'un paiement attrayant... rendement plutôt attrayant.

[00:02:14] Entretemps, le sentiment des baby boomers a chuté de 11 points pour atteindre -8 en avril, annulant le gain du mois précédent, qui avait vu le sentiment rebondir en territoire haussier pourtant.

[00:02:26] Parmi les actions les plus vendues par les baby boomers ... les géants de la technologie Nvidia, Tesla et Shopify.

[00:02:32] Voici les faits saillants de l’indice TD Placements directs pour avril 2024.

Transcription

L'indice de Placement directs TD pour le mois de mars a paru. Les investisseurs autonomes continuent d'être optimistes.

Voici les détails. Commençons par l'indice global de Placements directs TD qui mesure la confiance sur une échelle de -100, la plus pessimiste, à +100, le plus optimiste. La tendance s'établit à +17, un gain de 8 points sur le mois dernier. C'est le cinquième mois consécutif d'optimisme.

Le dernier trimestre, l'économie résiliente, les excellents bénéfices d'entreprise, l'enthousiasme à l'égard de la révolution de l'IA et les attentes de coupures de taux ont permis au marché de décoller en flèche début 2024. Les gains du mois de mars ont contribué à ce que l'indice S&P 500 obtienne son meilleur résultat du premier trimestre depuis 2019. Lorsqu'on compare la confiance au mois de mars de l'an dernier, un gain considérable, la confiance était à -20.

Les éléments qui constituent l'indice de Placements directs TD, il y en a un qui explique pourquoi la confiance a augmenté au mois de mars. L'indice qui mesure combien d'investisseurs ont acheté des actions sur le marché en hausse ou en baisse a flambé de 9 points d'un mois sur l'autre à +12, indiquant qu'un plus grand nombre d'investisseurs ont acheté tandis que les cours des actions augmentaient.

Quelques éléments clés qui ressortent. La technologie demeure le secteur le plus activement négocié au mois de mars, grimpant de 2 points sur un mois à +15, tandis que les communications se classent en dernière place après avoir chuté de 4 points jusqu'à -3.

Deuxièmement, tous les groupes d'âge sont enthousiastes à l'égard des marchés au mois de mars. La génération du baby-boom, née entre 1946 et 1964, affiche le plus grand bond de la confiance. Il n'est pas étonnant que NVIDIA est l'un des titres les plus activement négociés dans le secteur des TI, alimenté par la croissance

explosive des bénéfices tirés de sa puce qui se classe en tête du marché. Super Micro Computer et AMD sont parmi les autres titres du secteur activement négociés. Les inquiétudes à l'égard de la dette, de la concurrence et des rendements obligataires, les secteurs sensibles aux taux d'intérêt comme les télécommunications, l'immobilier et les services publics ont baissé.

BC et TELUS sont parmi les actions les plus vendues avec Alphabet, le géant de la technologie. La société mère est l'une des sept magnifiques, auxquelles s'ajoutent Apple et Tesla, dont les rendements ont trébuché récemment.

La confiance pour la génération du baby-boom a bondi de 8 points d'un mois sur l'autre, jusqu'à +3 au mois de mars. Tous les groupes d'âge sont à présent optimistes à l'égard des marchés.

Pour tous les groupes d'âge, les actions très achetées comprenaient NVIDIA, Tesla, AMD, Super Micro Computer et BCE, le géant canadien des télécommunications, dont le rendement en dividende s'établit à presque 9%.

Voilà pour l'indice de Placement directs TD pour le mois de mars 2024.

Transcription

L’indice de Placements directs TD de février confirme que les investisseurs autonomes demeurent optimistes. Voici les détails.

Précisons d’abord que l’indice de Placements directs TD mesure la confiance des investisseurs dans une fourchette de -100 pour les plus pessimistes à + 100 pour les plus optimistes. L’indice est resté inchangé à +9, les investisseurs se montrant optimistes pour un quatrième mois consécutif.

Les indices NASDAQ et S&P 500 ont enregistré en près de dix ans leur meilleur mois de février, qui est généralement terne pour les actions, malgré le tableau inflationniste et le recul des attentes quant aux réductions de taux. Comparé à février de l’an dernier, le gain est important; la confiance était alors à -8.

Quand on analyse les composantes de l’indice de Placements directs TD, dans l’ensemble, la plupart des indicateurs de base ont subi en février une légère diminution compensée par une hausse de trois points sur un mois des achats par rapport aux ventes, dont la mesure s’est établie à -2. Je rappelle que si la mesure est négative, les investisseurs autonomes ont réalisé moins d’achats que de ventes. Une mesure moins négative le mois dernier implique une réduction de l’écart entre les titres vendus et achetés.

Voici les éléments importants à retenir. Encore une fois, le secteur de la technologie a été le plus négocié en février, malgré un recul de cinq points sur un mois pour s’établir à +13. Deuxièmement, la génération Z et les milléniaux (nés en 1981 et après) étaient plus optimistes, tandis que les baby-boomers, nés entre 1946 et 1964, étaient le seul groupe d’âge dans le camp des pessimistes.