Canada

Canada

@TDAM_ Canada

Connaissances en placement + 5 Minutes = Nouvelle perspective

Ce n’était pas censé se passer ainsi.

Il y a deux ans, le discours dominant voulait que l’inflation soit passagère et que les banques centrales aient des années pour relever progressivement leurs taux afin de rétablir l’équilibre de la dynamique économique. Même les décideurs prévoyaient que l’inflation ne dépasserait pas la cible des 2 % pour 2022 et les années suivantes.

À l’époque, il était admis que les poussées inflationnistes liées à la pandémie ne tarderaient pas à être neutralisées par les forces structurelles désinflationnistes et lentes qui prédominaient dans l’environnement des taux « bas pour longtemps » durant la majeure partie des années 2010. Aujourd’hui, tout cela apparaît comme une chimère.

Que faire pour un investisseur?

Actuellement, les investisseurs font face à une grande incertitude quant à savoir si le moment est bien choisi pour acheter des obligations, compte tenu du risque d’une nouvelle hausse des taux d’intérêt des banques centrales. Certaines données montrent que les performances économiques actuelles demeurent solides, tandis que d’autres indiquent que l’activité économique pourrait se contracter à un moment ou à un autre. Cette divergence de données crée un environnement de prévision très complexe pour les professionnels des placements qui s’avère encore plus difficile pour les investisseurs.

De « plus bas pour plus longtemps » à « plus élevés pour plus longtemps » et (un jour) vice-versa?

Dans ce contexte difficile, Alexandra Gorewicz, gestionnaire de placements agréée, gestionnaire de portefeuille, Titres à revenu fixe à gestion active, Gestion de Placements TD Inc. (GPTD), a récemment publié un article intitulé Taux d’intérêt mondiaux – De « plus bas pour plus longtemps » à « plus élevés pour plus longtemps » et (un jour) vice-versa? L’article aborde les principales problématiques que doivent affronter les investisseurs aujourd’hui, en particulier la question de savoir si nous reviendrons un jour à la cible d’inflation, les nouveaux défis à relever, comme la faillite de la Silicon Valley Bank (SVB), les péripéties du Credit Suisse et l’importance d’un nouveau taux plancher.

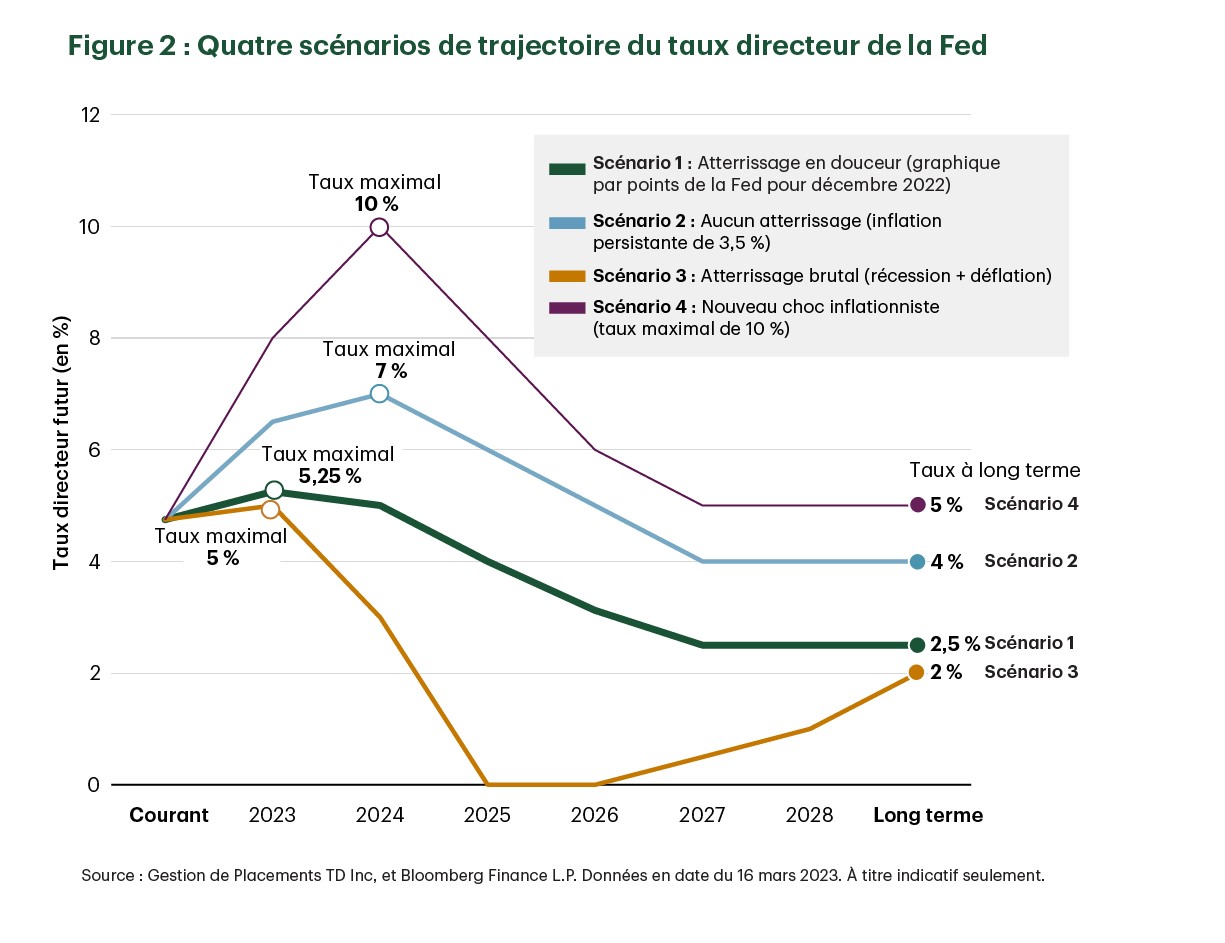

Bien que l’article regorge d’excellentes observations, la section qui traite des scénarios de taux directeurs de la Fed est particulièrement intéressante. En effet, Alexandra Gorewicz y esquisse quatre différents scénarios (et hypothèses) d’évolution des taux directeurs de la Fed.

Scénario 1 – Atterrissage en douceur: Dans ce scénario, les projections économiques de la Fed pour décembre 2022 sont mises en œuvre de manière à atteindre un taux maximal de 5,25 % cette année, qui commencera à baisser progressivement l’année prochaine jusqu’à atteindre un taux à long terme de 2,5 %.

Scénario 2 – Aucun atterrissage: Dans ce scénario, la prévision d’inflation de la Fed pour la fin de l’année 2023, qui se situe à 3,5 %, devient persistante. En d’autres termes, l’essentiel de la désinflation a lieu jusqu’en 2023, mais en raison des difficultés macroéconomiques majeures dans un monde fragmenté sur le plan géopolitique, l’inflation ne peut pas descendre en dessous de 3,5 %. Ici, nous supposons que la Fed relève initialement son taux directeur à 7 %, mais qu’elle finisse par adopter une nouvelle cible d’inflation de 3,5 % et normalise son taux directeur à 4 % (légèrement au-dessus de sa nouvelle cible d’inflation de 3,5 %).

Scénario 3 – Atterrissage brutal: Un événement majeur secoue l’économie. La Fed laisse son taux actuel à 5 %, car le chômage commence à augmenter à un rythme effréné. Tandis que la contraction de l’économie s’accélère et que l’inflation dégringole, la Fed commence à abaisser son taux directeur au quatrième trimestre 2023 pour finalement le porter à 0 % d’ici 2025. À terme, le taux directeur remonte progressivement jusqu’à 2 %.

Scénario 4 – Un nouveau choc inflationniste: Dans ce scénario, un nouveau choc fait repasser l’inflation au-dessus de 8 % et la Fed augmente ses taux jusqu’à atteindre un taux maximal de 10 % d’ici le début de l’année 2024. Avec le temps, le taux directeur sera abaissé à 5 %, soit le taux directeur à long terme le plus élevé parmi tous les scénarios.

Face à l’incertitude, des occasions se présentent

Bien que nous attribuions des probabilités plus élevées aux scénarios 1 et 2, ces quatre scénarios contribuent à définir nos perspectives à l’égard des taux d’intérêt en 2023. Que nous examinions uniquement les scénarios 1 et 2 ou les quatre scénarios ensemble, nous prévoyons une tendance positive des rendements attendus des taux d’intérêt cette année. Dans ce contexte d’incertitude, les occasions offertes par les obligations d’État sont on ne peut plus attrayantes.

Retrouvez l’article complet sur notre page Perspectives.

Les renseignements aux présentes ont été fournis par Gestion de Placements TD Inc. à des fins d’information seulement. Ils proviennent de sources jugées fiables. Ces renseignements n’ont pas pour but de fournir des conseils financiers, juridiques, fiscaux ou de placement. Les stratégies fiscales, de placement ou de négociation devraient être étudiées en fonction des objectifs et de la tolérance au risque de chacun.

Le présent document peut contenir des déclarations prospectives qui sont de nature prévisionnelle et pouvant comprendre des termes comme « prévoir », « s’attendre à », « compter », « croire », « estimer » ainsi que les formes négatives de ces termes. Les déclarations prospectives sont fondées sur des prévisions et des projections à propos de facteurs généraux futurs concernant l’économie, la politique et les marchés, comme les taux d’intérêt, les taux de change, les marchés boursiers et financiers, et le contexte économique général; on suppose que les lois et règlements applicables en matière de fiscalité ou autres ne feront l’objet d’aucune modification et qu’aucune catastrophe ne surviendra. Les prévisions et les projections à l’égard d’événements futurs sont, de par leur nature, assujetties à des risques et à des incertitudes que nul ne peut prévoir. Les prévisions et les projections pourraient s’avérer inexactes dans l’avenir. Les déclarations prospectives ne garantissent pas les résultats futurs. Les événements réels peuvent différer grandement de ceux qui sont exprimés ou sous-entendus dans les déclarations prospectives. De nombreux facteurs importants, y compris ceux énumérés plus haut, peuvent contribuer à ces écarts. Vous ne devriez pas vous fier aux déclarations prospectives.

Gestion de Placements TD Inc. est une filiale en propriété exclusive de La Banque Toronto-Dominion.

MDLe logo TD et les autres marques de commerce TD sont la propriété de La Banque Toronto-Dominion ou de ses filiales..

TDAM Aperçu de Connections :

Autres ressources intéressantes :

Balado TDAM Talks

Leadership éclairé

Commentaire sur le marché